财经那些事2025年08月17日 20:57消息,中原证券指出,全球AI军备竞赛加剧,国产软硬件迎来突破机遇,有望在竞争中实现自主可控与产业升级。

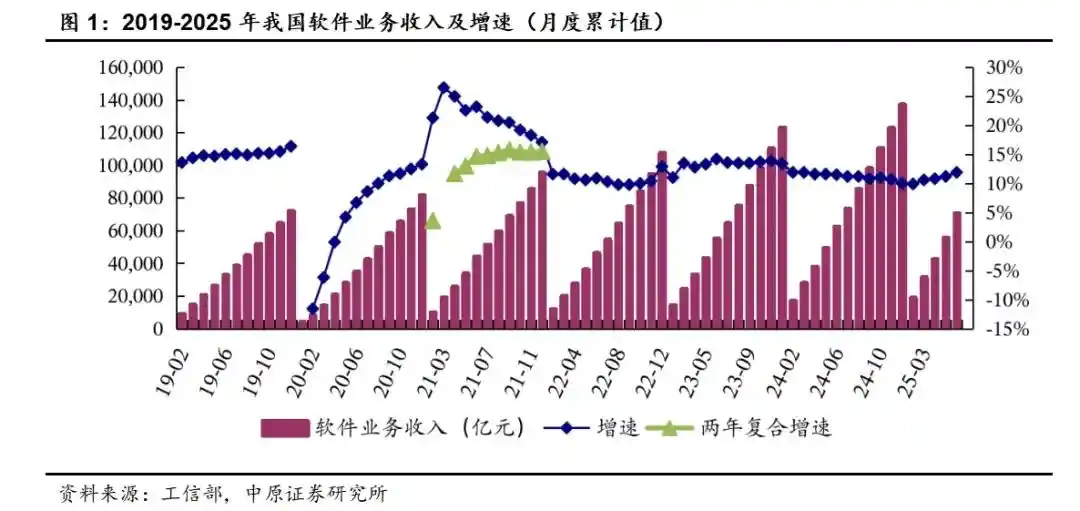

2025年1-6月,我国软件产业延续复苏态势,行业整体增速持续回升。根据工信部最新披露的数据,全国软件业务收入达到7.06万亿元,同比增长11.9%,较1-5月回升0.7个百分点,展现出强劲的增长韧性。与此同时,行业利润总额实现8581亿元,同比增长12.0%,虽较前五个月回落0.8个百分点,但仍略高于收入增速,反映出企业在提质增效方面取得一定成效。软件出口也呈现回暖趋势,上半年出口额达283亿美元,同比增长5.3%,为近三年来同期最高水平。这一系列数据表明,我国软件行业正逐步走出调整期,进入结构性优化与高质量发展的新阶段。

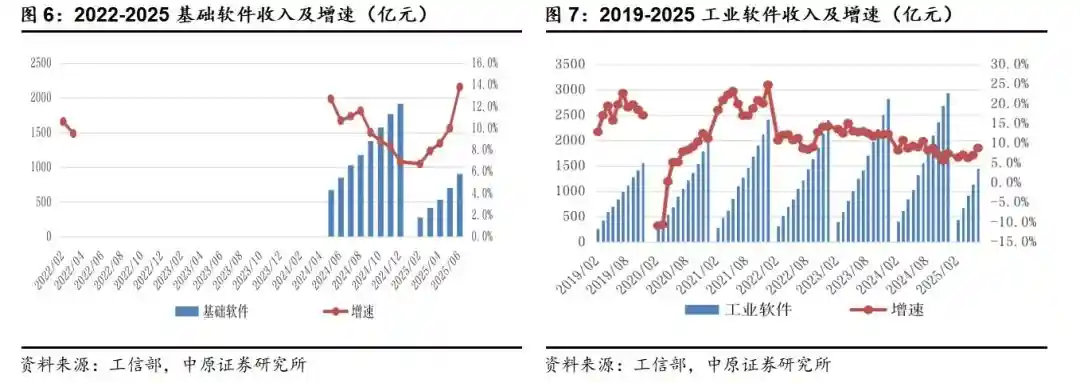

在细分赛道中,IC设计、基础软件以及云与大数据服务成为拉动行业增长的核心引擎。其中,IC设计以18.8%的同比增速位居各子行业之首,显示出半导体国产化进程的持续推进;云服务和大数据服务同比增长12.1%,受益于AI应用落地带来的算力需求激增;基础软件则实现13.8%的增长,连续四个月回升,高于行业整体增速1.9个百分点,预计在“十四五”收官之年政策驱动下,仍将保持加速态势。相比之下,工业软件、信息安全和嵌入式系统增速相对平稳或偏弱,反映出部分传统领域仍面临转型压力。值得注意的是,信息技术服务收入占比已提升至68.5%,成为行业主导力量,说明软件价值正从产品向服务深度迁移。

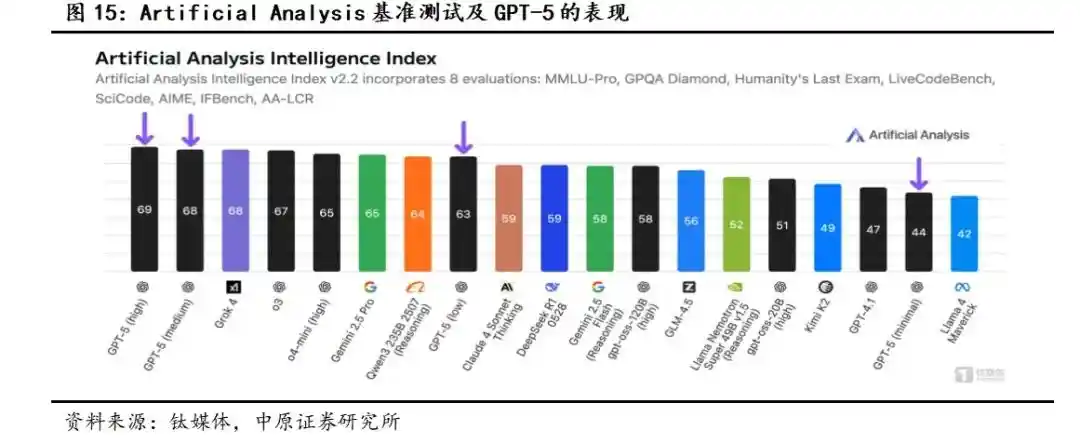

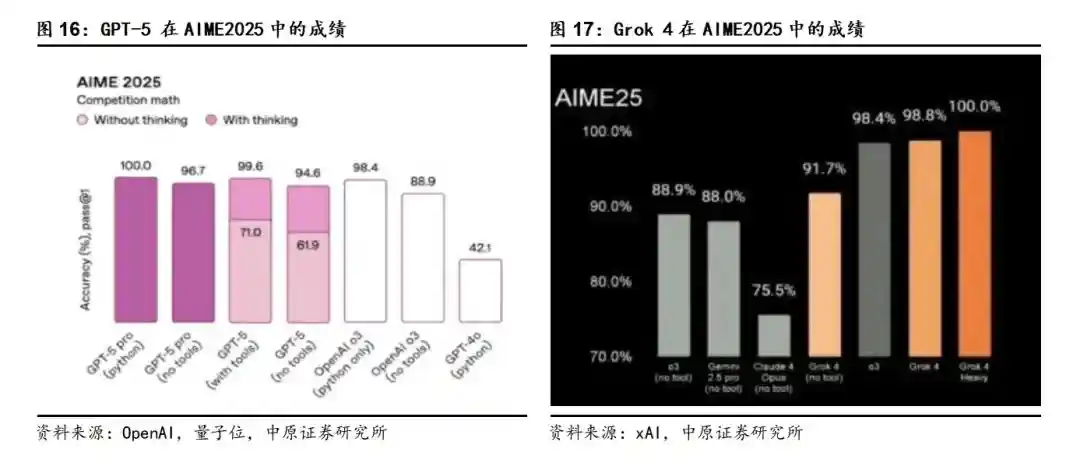

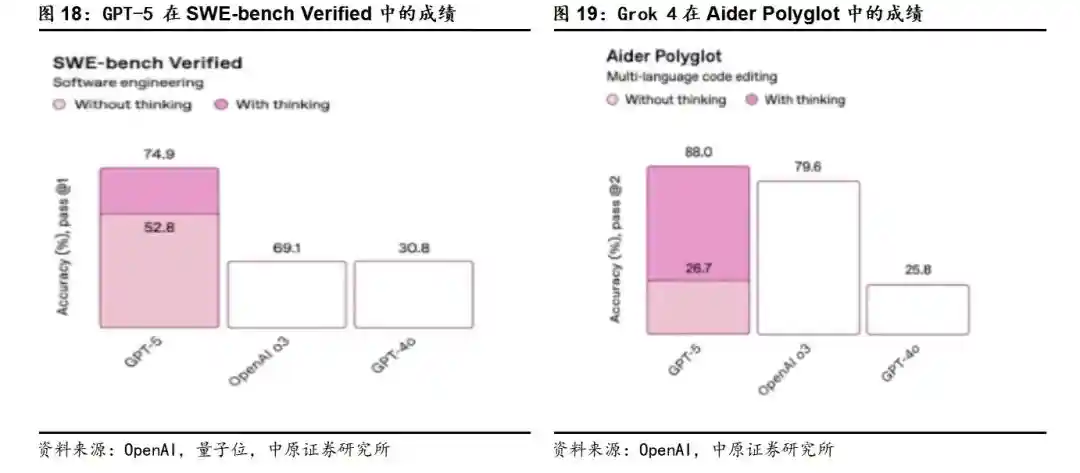

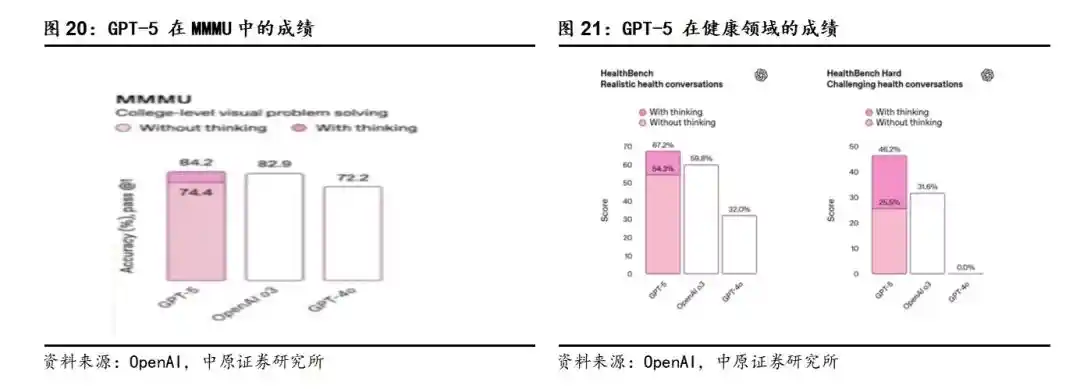

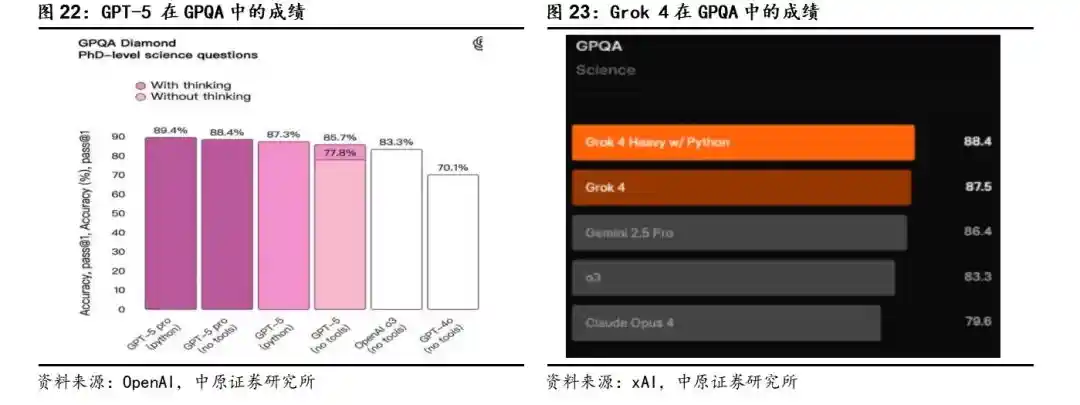

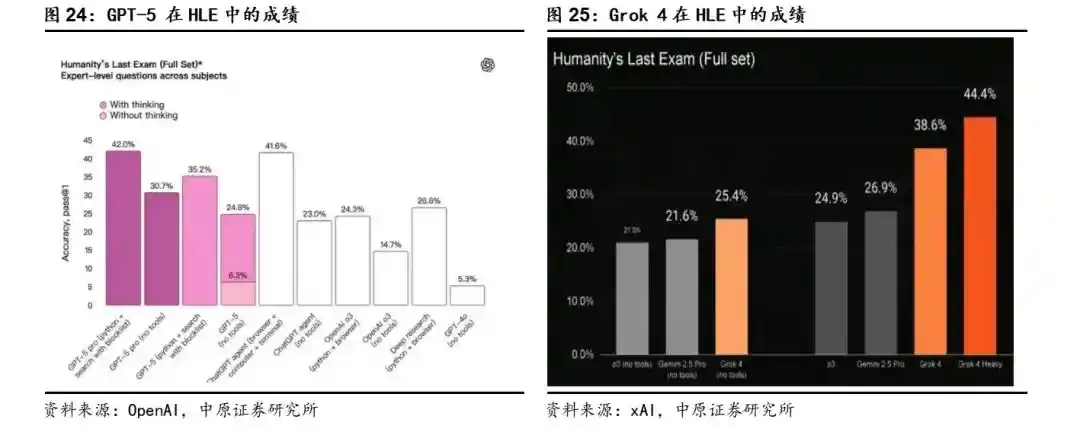

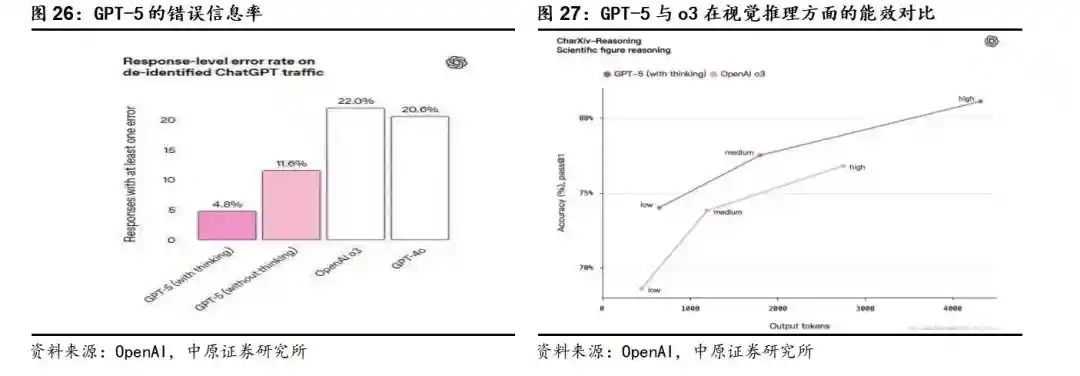

人工智能领域仍是市场关注焦点。尽管8月发布的GPT-5在性能上有所提升且价格下调,但并未实现市场期待中的“代际突破”,整体评分虽居全球第一梯队,但领先优势有限。Artificial Analysis测试显示,GPT-5(high)得分为69分,仅小幅领先于Grok 4的68分,而阿里Qwen3-235B-Thinking-2507作为全球最强大的开源模型,也达到了64分的高水平,标志着中国大模型已具备国际竞争力。更值得重视的是,2025年7月大模型相关中标项目达574个,总金额约13.35亿元,同比分别增长422%和540%,显示出AI正从技术探索快速迈向规模化落地。尤其在政务、教育、通信、能源等领域,应用场景日益丰富,呈现出“百花齐放”的发展格局。

从产业影响看,AI已为科技巨头带来显著经济效益。腾讯通过AI赋能游戏内容生成、广告推荐与办公协同,提升用户体验与商业效率;字节跳动豆包大模型日均tokens调用量已达16.4万亿,较年初增长超137倍;微软Copilot月活用户突破1亿,Azure AI业务增长迅猛;谷歌AI概览功能覆盖200多个国家,月活超20亿。这些数据背后,是AI从“炫技”走向“创收”的实质性转变。然而,随着头部模型性能提升进入瓶颈期,未来竞争焦点或将转向AI应用深度与算力成本控制。正如OpenAI未能如期推出“Orion”项目,转而发布GPT-5,说明单纯追求参数规模的路径已难以为继,如何实现高效推理、降低幻觉率、优化推理时延,将成为下一阶段技术演进的关键。

国产化进程在多重外部压力下持续提速。2025年上半年,基础软件增长13.8%,增速连续回升,国产AI芯片厂商亦呈现加速发展态势。尽管H20芯片短暂解禁,但其后续供应仍受制于美国政策不确定性,包括安全审查、许可费征收等问题,暴露出我国在高端算力供应链上的脆弱性。在此背景下,寒武纪、海光等企业业绩爆发,合同负债大幅增长,印证了国产替代的迫切需求。同时,华为开源CANN计算架构,全面支持主流深度学习框架,意在构建自主可控的AI生态体系,对标英伟达CUDA,此举或将打破国外在AI底层软件上的长期垄断,为国产芯片提供关键支撑。

尤为值得关注的是EDA领域的动态。尽管美国短暂解除对华EDA禁令,西门子等企业恢复在中国业务无需许可,但楷登电子因违规销售被处以1.4亿美元罚款,再次警示技术自主的重要性。当前我国EDA市场仍由外资主导,国产厂商华大九天、概伦电子合计份额不足10%,但在政策推动和产业链协同下,国产EDA工具已在14nm及以上工艺实现基本可用。华大九天2024年国内收入增长23.4%,2025年一季度仍保持近10%的增长,显示出国产替代的长期趋势不可逆转。在全球科技博弈加剧的背景下,关键工具链的自主可控已不仅是技术问题,更是国家安全的战略需要。

算力基础设施投资在全球范围内持续加码。2025年第二季度,美国六大科技巨头(亚马逊、微软、谷歌、Meta、甲骨文、苹果)资本开支高达999.73亿美元,同比增长77%,创下历史新高。其中甲骨文资本开支增速连续多个季度超200%,Meta、亚马逊均保持两位数以上增长,显示出海外科技企业对AI未来的坚定信心。甲骨文云基础设施营收同比增长52%,预计2026财年增速将超70%,有望跻身全球第四大云服务商。与此同时,液冷技术加速普及,微软宣布所有区域均已支持液冷部署,英伟达GB200 NVL72和华为昇腾384超节点均采用液冷方案,标志着高密度算力时代正式到来。随着单机柜功率突破20kW,风冷已难以满足散热需求,液冷将成为新建智算中心的标准配置。

在国内,润泽科技、奥飞数据等企业正迎来大规模智算中心交付窗口期。润泽科技AIDC业务毛利率达51.75%,显著高于传统IDC,显示出AI驱动型数据中心更强的盈利能力。中国联通AIDC签约金额同比增长60%,而万国数据获得152MW大单,预示2025年将迎来智算中心集中交付潮。相比之下,阿里、腾讯资本开支环比下滑,或受限于H20供应不确定性,但随着政策松动,下半年有望迎来反弹。可以预见,未来算力竞争不仅是芯片之争,更是系统集成、能效管理与交付能力的综合较量。

河南本地计算机产业发展同样亮点频现。7月以来,宇树科技开设河南首家智能机器人体验店,龙门石窟发布高精度数字化成果,“先锋·隧道大模型”在郑州发布,一系列动作彰显河南在人工智能与数字化转型方面的积极布局。8月9日,省政府印发《河南省支持人工智能产业生态发展若干政策措施》,设立30亿元产业基金,明确提出推动AI与实体经济深度融合。上半年,全省电子信息产业增加值增长11.1%,计算机及相关产品零售额增长87%,投资增长15.8%,显示出强劲的发展动能。作为中部重要制造业基地,河南正依托超聚变、昆仑等服务器企业,打造全国重要的智能计算产业集群。

综合来看,2025年上半年我国软件行业展现出“技术趋稳、应用提速、国产替代深化、算力投资高涨”的发展格局。AI正从技术红利转化为商业价值,大厂重心由模型军备竞赛转向应用落地与成本优化;国产软硬件在外部压力下迎来发展机遇,生态建设逐步完善;全球算力投入持续加码,液冷、自研芯片、超节点成为新趋势。尽管面临国际局势不确定性和企业开支波动风险,但行业基本面持续向好。我们有理由相信,在政策引导、市场需求与技术创新的共同推动下,中国软件产业将在高质量发展道路上迈出更加坚实的步伐。

留言评论

(已有 0 条评论)暂无评论,成为第一个评论者吧!