日系车三强财报揭示关税影响下的利润分化,中国市场成关键变量。

日前,丰田、本田、日产三大日系汽车厂商相继公布了2025年4月1日至6月30日这一财年第一季度的财报。

在全球汽车行业面临关税压力的背景下,日系三大车企呈现出明显分化:丰田凭借“规模优势”缓解了利润下滑的压力,成为唯一实现销量增长的车企;本田的净利润大幅缩水,目前仍在电动化投入与成本控制之间艰难寻求平衡;而日产则深陷亏损困境,业绩由盈转亏,使其“复苏计划”变得尤为紧迫。

作为日系车的“压舱石”,丰田在本季度展现出强大的市场韧性。2025年4月至6月,其全球交付量达到241.1万辆,同比增长7.1%,并且交付量超过了本田与日产的总和。相比之下,本田和日产的同期表现则较为低迷:日产全球销量为70.7万辆,同比下降10.1%;本田交付乘用车83.9万辆,同比下滑幅度高达30%,成为日系三大车企中销量下降最严重的企业。

从今年上半年的整体情况来看,丰田的领先优势进一步扩大。2025年上半年,丰田(含子公司大发和日野)总销量突破550万辆,同比增长7.4%,较位居第二的大众汽车集团的440.5万辆销量多出百万余辆,继续稳居全球车企销量冠军。这种“稳定性”在当前关税波动的背景下显得尤为难得。

日系三大汽车厂商在报告期内的营业收入与销售情况基本一致,但彼此之间的差距进一步拉大。

丰田以12.25万亿日元的营业收入位居三强之首,同比增长4%;本田以5.34万亿日元的营收位列第二,同比小幅下降1.2%,主要受销量下滑影响,但幅度有限;而日产则表现不佳,营收仅为2.7万亿日元,同比大幅下滑9.7%,规模尚不足丰田的四分之一,营收方面的劣势进一步加重了其后续的利润压力。

利润差异成为本季度财报中最关键的焦点,而美国的关税政策则是引发这一变化的主要因素。

丰田陷入“增收不增利”的困境。尽管在报告期内,丰田的销量、营收双增长,但净利润同比减少37%,降至8413亿日元;营业利润1.17万亿日元,同比下滑11%,利润率从11.1%收缩至9.5%。

本田的净利润出现大幅下滑,财报数据显示,报告期内其归母净利润为1704亿日元,同比下降50.2%;营业利润为2441.7亿日元,同比减少49.6%,利润率从9%骤降至4.6%。尽管摩托车业务在本季度实现了营业利润的新高,但依然难以抵消电动化转型过程中持续投入以及关税政策带来的双重压力。 从当前形势看,本田正面临传统业务与新兴战略之间的平衡难题。电动化转型虽是大势所趋,但短期内对盈利能力形成明显拖累。同时,全球贸易环境的不确定性也加剧了成本压力。如何在保持市场竞争力的同时优化资源配置,将是本田未来需要重点应对的问题。

日产成为日系车企三强中唯一亏损企业。报告期内,其净亏损1157.6亿日元,同比由盈转亏;营业利润同样陷入亏损,亏损额达791亿日元,利润率降至-2.9%,转型阵痛期的压力全面爆发。

不过,利润下滑并非日系车所独有。同期,德系车企也面临压力:宝马和奔驰在第二季度净利润同比分别下降31.9%和68.7%,奥迪今年上半年税前利润下跌了39.2%。此外,大众、现代、起亚、Stellantis以及沃尔沃等全球汽车巨头的利润也都出现了不同程度的下滑,全球汽车产业正经历集体性的关税冲击。

北美市场一直是日系车企的重要利润来源。根据最新报告数据,美国市场对日系三大车企的营收贡献均达到四成:2025年4月至6月,日产在美国市场的净销售额占比为四成,美国是其全球最大的单一市场;丰田同期在北美的销售额为5.3万亿日元,占整体销售额的四成,同比增长6.2%;同期,本田在北美的销量为45.7万辆,同比增长51%,成为其全球唯一实现增长的市场。

但正是这一核心市场,成为美国关税政策的主要打击目标。2025年4月初,特朗普政府宣布对包括日本在内的多国输美商品征收所谓“对等关税”,其中对日本的税率定为25%。这一税率远高于日本汽车此前享受的2.5%基准税率,且明显针对的是日本的核心出口产品,尤其是汽车领域。 从目前的局势来看,这种高关税措施不仅可能影响日美之间的贸易关系,也可能对全球供应链产生连锁反应。日本作为重要的汽车制造国,其出口产品在美市场占据重要份额,此次关税调整无疑会增加企业的成本压力,并可能引发后续的贸易对抗。此外,这种“对等关税”的说法也反映出美国在贸易政策上越来越倾向于采取单边行动,而非通过多边协商解决问题。

尽管美日双方于7月22日达成新协议,将关税降至15%,但这一水平仍明显高于历史平均水平,而此前的高关税和政策不确定性已对日本汽车产业造成了实质性影响,本季度利润显著下滑便是最直接的证明。

财报数据显示,美国关税已成为日系三大汽车厂商利润下滑的主要因素,其影响程度在各家车企中有所差异。

根据丰田的统计,受美国政府汽车关税政策的影响,2025年4月至6月期间,丰田的营业利润减少了4500亿日元,全年预计损失将达到1.4万亿日元。受此影响,丰田已下调了本财年的盈利预期,将原定的3.8万亿日元调整为3.2万亿日元。

更值得警惕的是,丰田首次在北美市场由盈转亏。尽管该季度北美市场销量达79.4万辆,同比增长12.7%,但在该市场的营业利润却从盈利转为亏损211亿日元,同比减少106.2亿日元,“销量增长不赚利润”的困境凸显。

日产也指出,集团重组支出叠加美国关税政策影响,将导致其陷入严重亏损。本财年第一财季,仅美国关税一项就令日产损失687亿日元利润,预计全年营业利润最大将缩水3000亿日元,这也让日产CEO伊万·埃斯皮诺萨直言“Re:Nissan复苏计划刻不容缓。”

本田则表示,美国关税政策致使其第一财季营业利润减少约1250亿日元。但相较于丰田、日产,本田对关税调整的预期更为乐观。在重新评估关税影响、强化成本优化与价格策略后,本田将全年营业利润目标从5000亿日元上调至7000亿日元,同时维持20.8万亿日元的全年销售收入目标,与362万辆的全球集团销量目标。

在关税冲击下,全球其他市场的表现与电动化转型的进展,成为日系车企三强能否扭转颓势的关键。其中,中国市场的“回暖信号”与电动化转型的“差异化路径”,尤为值得关注。

作为全球最大的汽车消费市场,中国市场的发展状况对日系汽车厂商的全球业绩具有重要影响。目前,日系三大车企在中国市场的表现出现了显著差异。

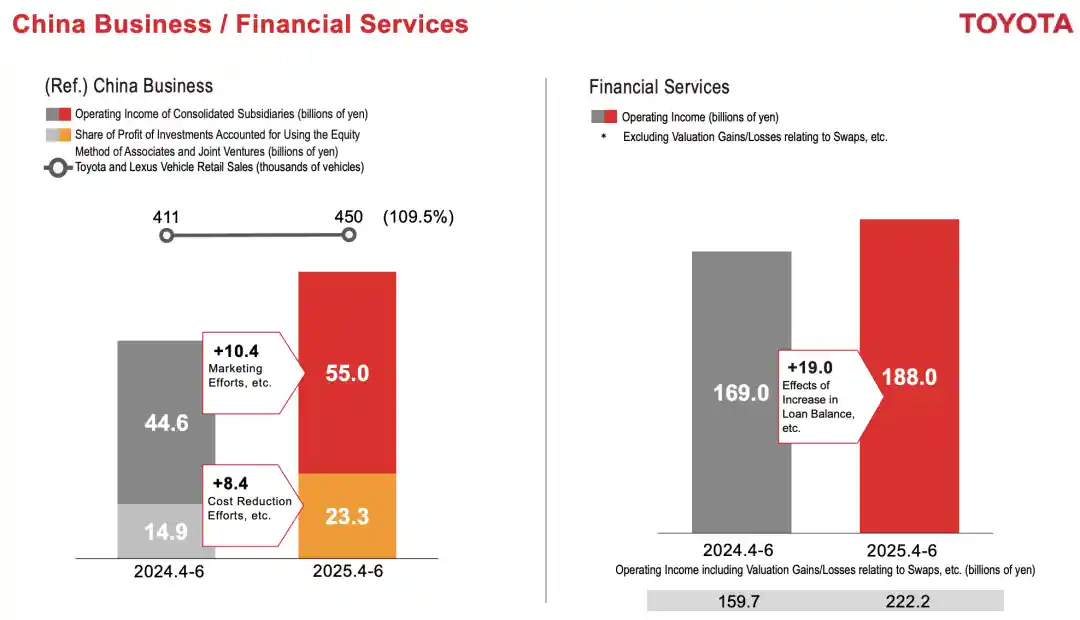

丰田是在华表现最出色的汽车制造商。2025年上半年,丰田在华销量达到83.77万辆,同比增长6.8%。其中,4月至6月期间,销量同比增长9.5%至45万辆,营业利润也同比增长10.4%,达到550亿日元。

这份成绩得益于南北两大合资品牌共同增长——一汽丰田上半年销售新车37.78万辆,同比增长16%;广汽丰田销量达到34.48万辆,同比增长2.58%,两者是今年上半年唯二实现销量增长的日系合资车企。

丰田在最新财报中提到,在华业务的营业利润实现增长,主要归因于其在营销策略优化和成本控制方面的有效举措,同时合资公司盈利以及按权益法核算的投资收益也对整体业绩起到了积极的推动作用。从当前市场环境来看,这种增长反映出丰田在中国市场持续调整与适应的能力,尤其是在竞争日益激烈的汽车行业中,如何通过内部管理提升来增强盈利能力,已成为企业生存发展的关键。

(丰田本财年第一季度在中国市场的销售情况,图源:丰田官网)

中国市场竞争依然激烈,非豪华合资品牌在细分市场中持续受到挤压,价格战也愈演愈烈。伊万·埃斯皮诺萨在财报会上指出这一趋势,这也正是日产和本田在华面临的共同挑战。 从当前市场格局来看,本土品牌的崛起以及外资品牌内部的恶性竞争,使得非豪华合资品牌生存空间不断被压缩。价格战虽然短期内可能刺激销量,但长期来看会损害品牌价值与利润空间。对于日产和本田而言,如何在激烈的市场竞争中调整策略、重塑产品竞争力,将成为未来发展的关键。

在华跌势难以逆转的日产,电动化成为其“最后的希望”。

今年上半年,日产在华交付27.95万辆新车,同比下滑21.3%。不过,东风日产于4月推出的首款自主研发纯电车型N7展现出增长潜力,6月份单月销售达到6189辆,上市一个半月内累计交付突破1万辆。

在N7车型的带动下,日产计划未来在中国市场推出插电混动车型N6(即N7的插混版本),希望通过电动化产品重塑其在华市场的竞争力。

本田在中国市场的销量持续下滑,其电动化转型的步伐也显得相对保守。今年上半年,本田在华销量为31.52万辆,同比减少超过24%。为了应对市场竞争,本田今年推出了东风本田S7和广汽本田P7两款中型纯电SUV,正式迈入电动化转型的新阶段。然而,从目前的销售情况来看,这两款车型尚未带来显著的销量增长,市场接受度仍需进一步观察。

在全球汽车产业加速向电动化转型的背景下,日系三大车企在战略方向和推进速度上呈现出明显差异。 我认为,这种分化反映出不同企业在面对行业变革时的应对策略各异。有的企业积极布局新能源领域,加快产品转型;而有的则更倾向于稳步调整,保持传统优势。这种差异不仅影响着各自的发展节奏,也在一定程度上塑造了未来市场竞争格局。

丰田在电动化转型道路上展现出坚定的信心。根据2025年上半年的财报数据,受北美及亚洲地区混合动力车型(HEV)销量增长的推动,丰田电动化车型销量占比达到47.6%,共计125.9万辆。其中,混合动力车型销量为116.5万辆,同比增长16.7%;插电式混合动力车型(PHEV)与纯电动汽车(BEV)分别实现38.8%和10.4%的同比增长。展望未来,丰田预计到2026财年,电动化车型销量占比将提升至49.3%,全年销量目标为512.3万辆。 从数据来看,丰田在电动化进程中稳步推进,尤其是在混合动力领域保持强劲增长。这反映出其在技术积累与市场适应性方面的优势。同时,PHEV与BEV的显著增长也表明,丰田正在逐步扩大其在纯电市场的布局。不过,面对全球电动车竞争加剧的背景,如何进一步提升BEV的市场份额,将成为丰田未来需要重点突破的方向。

丰田在发布财报的同一天宣布,将在日本本土新建一座整车制造工厂,计划于2030年代初投入运营,以进一步加强其电动化产能布局,展现出对未来的坚定信心。这一举措表明,丰田正加速向电动化转型,并持续加大对本土制造业的投入,为长期发展夯实基础。在全球汽车产业加速变革的背景下,丰田的这一决策既体现了其战略定力,也反映出其对市场趋势的深刻把握。

本田目前仍处于电动化转型的投入阶段。本田首席财务官Eiji Fujimura表示:“本财年电动汽车的盈利前景持续恶化,预计亏损约为6500亿日元,较此前增加了500亿日元。”从毛利润来看,电动汽车依然处于亏损状态。 从当前情况来看,本田在电动汽车领域的布局仍需大量资金支持,短期内难以实现盈利。这种持续的亏损反映出传统车企在向电动化转型过程中所面临的挑战,尤其是在技术迭代、供应链调整和市场竞争加剧等多重压力下。尽管如此,电动化是行业大势所趋,本田若能在长期战略上保持定力,逐步优化成本结构并提升产品竞争力,未来仍有扭转局面的可能。

受此影响,本田在2025年5月将电动化转型的投入从原本的10万亿日元削减至7万亿日元。尽管如此,本田仍对未来的电动产品充满期待,尤其是计划于2026年量产的全新纯电动产品线“本田0系列”。公司预计,2028年后推出的下一代电动汽车将具备更强的市场竞争力,并希望通过这些车型逐步减少亏损。本田高管Eiji Fujimura表示:“我们希望通过推出这些车型来减少亏损。”可以看出,本田正在将更多希望寄托于未来的产品布局。 从目前的行业趋势来看,车企在电动化道路上普遍面临成本压力与技术挑战。本田此次调整预算,反映出其在短期财务压力下的务实策略,同时也显示出对长期技术突破的信心。不过,面对特斯拉、比亚迪等竞争对手的快速推进,本田能否在2026年如期推出具有竞争力的产品,仍是值得持续关注的问题。

与丰田的全面布局和本田的长远规划相比,日产的电动化转型更依赖于纯电车型N7的“单点突破”,整体推进速度较为缓慢。

目前,日产尚未公布具体的电动化销量目标,“Re:Nissan复苏计划”虽强调向电动化转型,但目前来看,其在电动化领域的产品布局尚未形成足以带动整体销量和利润增长的核心阵容,转型步伐仍需加快。

留言评论

(已有 0 条评论)暂无评论,成为第一个评论者吧!