财经那些事2025年09月09日 09:36消息,中金公司预计,2027年中国手持智能影像设备市场规模将达231亿元,行业增长潜力巨大。

中金公司研究报告指出,受社交媒体传播和户外运动热潮推动,以全景相机、运动相机为代表的手持智能影像设备市场正迎来快速发展。这类产品具备智能化、便携性与创新性,可广泛应用于多种场景,并持续拓展其应用范围。未来该行业仍将持续增长,亚洲市场,特别是中国市场将成为需求增长的主要驱动力。国产品牌企业有望凭借强大的创新能力引领行业发展,而头部厂商纷纷跨界布局,也有助于挖掘新的市场需求。据测算,预计2025年、2026年和2027年国内手持智能影像设备的销量将分别达到513万台、613万台和771万台,若按平均售价3000元计算,2027年国内市场规模将达到231亿元。

全文如下

中金:品类革新系列之纤毫毕现——全景相机

中金研究

在社交媒体传播和户外运动热潮的推动下,以全景相机和运动相机为代表的手持智能影像设备市场正迎来快速扩张。这类产品具备智能化、便携性以及创新性等优势,能够适配多种使用场景,并持续拓展其应用范围。我们认为,该行业未来仍将持续增长,亚洲市场,尤其是中国市场将成为需求增长的主要驱动力。国产品牌厂商有望凭借强大的创新能力引领行业发展,同时,头部企业纷纷跨界布局,或将进一步释放新的市场需求。

摘要

在影像时代,出现了两种新兴产品——全景相机与运动相机。通过多种技术的融合,这两种相机相比传统相机更加智能且便于携带。用户无需掌握专业的摄影知识和技巧,即可轻松使用其自动剪辑和编辑功能,实现即拍即得,满足“出片”需求。全景相机通常配备两颗或更多鱼眼镜头,能够自动拼接生成视频,应用领域广泛,涵盖日常拍摄与分享、VR看房、专业影视制作以及全景街景等多个方面。而运动相机则主要用于户外及极限运动场景的拍摄,对防震、防水等性能有较高要求,而对于拍摄广度的需求相对较低。

随着自媒体的快速发展和设备性能的不断提升,近年来手持智能影像设备的市场需求持续扩大。据Frost & Sullivan数据显示,全球手持智能影像设备市场规模从2017年的164亿元增长至2023年的365亿元,年复合增长率(CAGR)为14%。预计到2027年,该市场规模将达592亿元,2023年至2027年的年复合增长率预计为13%。其中,全景相机和运动相机的市场规模预计分别达到78.5亿元和513.5亿元。从地区分布来看,北美市场占据最大份额,而亚洲,特别是中国市场则表现出强劲的增长势头。根据测算,预计到2027年,中国手持智能影像设备的市场规模将达到约230亿元。

风险

市场竞争加剧风险;新品迭代风险;市场需求风险。

正文

AI、物联网与机器人技术的广泛应用,催生了许多具有科技属性的消费新品类。这些产品能够有效解决生活中的实际问题,并在使用过程中带来更优质的体验,因此始终受到消费者的青睐。科技在消费品中的角色已不再仅仅是技术的简单叠加,而是成为提升用户体验的“体验翻译官”。随着消费需求的不断升级,消费者对产品的功能性和科技含量愈发重视,以期通过科技改善生活质量。家电行业正从最初的功能满足阶段,逐步迈向以体验为核心的重塑阶段。各类新兴产品不断涌现并逐渐形成规模,例如扫地机器人、割草机器人、全景相机和运动相机等,已成为市场上的热门品类。 **看法观点:** 科技与消费的深度融合正在重新定义产品的价值。过去,消费者更多关注的是产品是否能用;而如今,他们更在意的是产品能否让生活变得更便捷、更有趣。这种转变不仅推动了行业的创新,也促使企业更加注重用户体验的设计与优化。未来,谁能更好地理解并满足消费者对科技与体验的双重期待,谁就能在激烈的市场竞争中占据先机。

我们推出《品类革新》系列,对未来具有市场空间和成长潜力的新兴品类进行前瞻性、系统性研究,对相关产业实现趋势预判和提前布局。

影像时代的新品类——全景相机与运动相机

技术驱动下的创新品类

手持智能影像设备主要包括全景相机与运动相机。1)消费级全景相机通常采用两颗高精度鱼眼镜头同步取景,再通过拼接算法将画面无缝融合为360°影像。这类设备轻巧便携、操作简便,广泛应用于旅行记录、极限运动拍摄以及创意视角内容的创作。2)专业级全景相机在分辨率和自动化方面表现更优,通常配备四个或更多光学电子传感器,体积较大、重量较重,价格也相对较高,主要服务于企业客户,如发布会、演唱会、赛事等大型活动场景。3)运动相机专为动态拍摄设计,可安装在自拍杆、头盔、车把或滑板等位置,以第一视角捕捉运动画面。相比传统相机,其视野更广,同时具备更强的防震、防水、防尘、耐高温及抗摔能力。 从行业发展趋势来看,手持智能影像设备正逐步向更高性能与更广泛应用拓展。消费级产品推动了大众对沉浸式影像体验的接受度,而专业级设备则在特定领域发挥着不可替代的作用。运动相机的耐用性和灵活性也使其成为户外记录的重要工具。未来,随着技术不断进步,这些设备或将进一步融入日常生活与工作场景,提升影像记录的便捷性与丰富性。

图表1:影像设备分类

资料来源:Frost & Sullivan,中金公司研究部

全景相机的应用领域非常广泛,涵盖日常拍摄与分享、新闻报道、影视制作、VR看房、视频会议、全景街景、智慧安防、机器人技术以及远程医疗等多个方面。1)根据《中国网络视听发展研究报告(2024)》,2023年中国短视频用户数量大约为10.7亿,且仍在持续增长,我们认为这将有力促进全景相机市场的进一步发展。2)在VR直播领域,全景相机被大量用于大型活动、体育赛事和特殊场景的直播中,例如新中国成立70周年阅兵、5GVR春晚以及马拉松比赛等,为观众提供了更加沉浸式的观看体验。3)全景相机能够在设备内部将拍摄内容拼接成全景3D画面,经过后期处理后输出为VR内容,已被广泛应用于影视和游戏等行业。4)此外,全景相机还在多个领域发挥着重要作用,如VR看房有效降低房地产服务商的成本并提升客户体验;在视频会议中实现全景画面及AI语音追踪;在全景街景中助力商业推广与道路维护;在智慧安防中增强社区监控的覆盖范围;在机器人领域提供360度视觉采集和更精准的空间测算;在远程医疗中满足病房探视和手术直播所需的全景、无菌与高清要求。

运动相机广泛应用于户外运动、极限运动、日常生活、真人秀节目拍摄以及赛事直播等多个领域。根据Frost & Sullivan的数据,2023年全球户外运动爱好者人数约为12.2亿,2017至2023年的复合年增长率(CAGR)为19.4%,预计到2027年将达到17.7亿人。同时,据Astute Analysis统计,2023年全球户外产品市场规模约为702.2亿美元,预计到2032年将增长至1,291亿美元。我们认为,运动相机市场的发展将受益于户外运动市场的持续扩张。此外,运动相机因其便携性、防抖和防水等优势,正被越来越多地用于综艺节目拍摄、纪录片制作和赛事直播中。例如,中国多档真人秀节目以及美国CBS电视台、国家地理频道在制作过程中已开始使用运动相机进行全程记录。

国产品牌抢占份额,头部厂商定位多元

影石创新是全景相机市场中的龙头企业,其市场份额持续扩大。2015年随着VR热潮的兴起,柯达、三星、理光等传统影像企业纷纷进入全景相机领域,使得该行业的初期竞争格局较为分散。近年来,随着技术的不断成熟,行业竞争逐渐向头部企业集中,影石创新等国内企业凭借技术和营销方面的优势,逐步扩大市场份额。根据Frost & Sullivan的数据,2023年全球消费级全景相机市场中,影石、日本理光和GoPro分别位居前三,市占率分别为67.2%、12.4%和9.2%。中国消费级全景相机市场约占全球市场的五分之一,仍处于发展初期,2023年影石在中国市场占据86.5%的市场份额。在专业级VR全景相机市场,主要由影石和深圳看到科技主导,目前该新兴市场中多数厂商仍处于探索阶段,随着商业模式的逐步完善,专业级全景相机有望进一步拓展其商业前景。

根据Frost & Sullivan的数据,2023年全球运动相机零售额排名前五的品牌依次为GoPro、影石Insta360、大疆DJI、AKASO和SJCAM,市场集中度CR5达到74%。作为运动相机领域的先行者,GoPro虽然仍占据重要位置,但其销售额呈现出下滑趋势。相比之下,影石Insta360等新兴品牌凭借强大的创新能力与技术研发能力,迅速扩大市场份额,销售额实现显著增长。 从行业格局来看,传统品牌正面临来自新兴力量的激烈竞争。影石Insta360等品牌的崛起不仅反映了消费者对产品性能和体验的更高要求,也显示出技术迭代速度加快带来的市场变化。这种趋势或将推动整个行业持续向更智能化、多元化方向发展。

图表2:全景相机市场品牌占有率

资料来源:Frost & Sullivan,中金公司研究部

整体而言,行业领先的厂商呈现出多元化的发展趋势,各企业依托自身优势和市场需要,选择了各具特色的发展方向。

配置迭代与功能创新,国产机型更胜一筹

消费级智能影像设备市场中,各品牌在定价上趋于一致,普遍集中在3000元左右,产品参数也具备一定的竞争力。不过,不同品牌在产品线战略上存在明显差异。从视频规格来看,除理光外,其他品牌的同类产品基本都能达到4K@120fps水平,其他配置则根据价格略有调整。而在专业级全景相机领域,随着价格的显著提升,产品的配置也有明显升级。 从消费级产品布局来看,影石在手持全景相机、便携拇指相机以及运动相机等多个品类上均有涉足,并且在性能迭代速度和场景创新方面表现出较强的竞争力,具备“破圈”的潜力;大疆则在运动相机、云台相机以及航拍无人机等多品类上持续拓展,尤其在运动相机这一新品类上的更新速度较快;GoPro则专注于运动相机系列,产品更新方向相对单一,主要吸引那些在运动领域有特定拍摄需求、并且对品牌忠诚度较高的用户;而理光的产品线较为单一,主要面向B端客户,缺乏针对C端消费者的广泛布局。 整体来看,消费级智能影像设备市场竞争激烈,但各品牌通过差异化的产品策略和定位,在细分市场中找到了自己的生存空间。未来,谁能更精准地把握用户需求并持续创新,谁就可能在激烈的竞争中占据更有利的位置。

图表3:龙头公司可比产品参数

资料来源:影石创新招股书,中金公司研究部

如何看待未来的行业空间?

手持智能影像设备市场规模拆解

随着自媒体兴起和设备性能提升,近年手持智能影像设备消费需求持续增长。根据Frost & Sullivan:全球手持智能影像设备市场规模由2017年的164亿元增长到2023年的365亿元,CAGR为14.2%;2027年市场规模望达到592亿元,2023-2027年CAGR预计为12.9%。全球手持智能影像设备出货量由2017年的1499万台增长到2023年的4657万台,CAGR为20.8%,2027年出货量望达到7223万台,2023-2027年CAGR预计为11.6%。

图表4:全球手持智能影像设备零售规模

资料来源:Frost & Sullivan,中金公司研究部

图表5:全球手持智能影像设备出货量规模

资料来源:Frost & Sullivan,中金公司研究部

全景相机市场

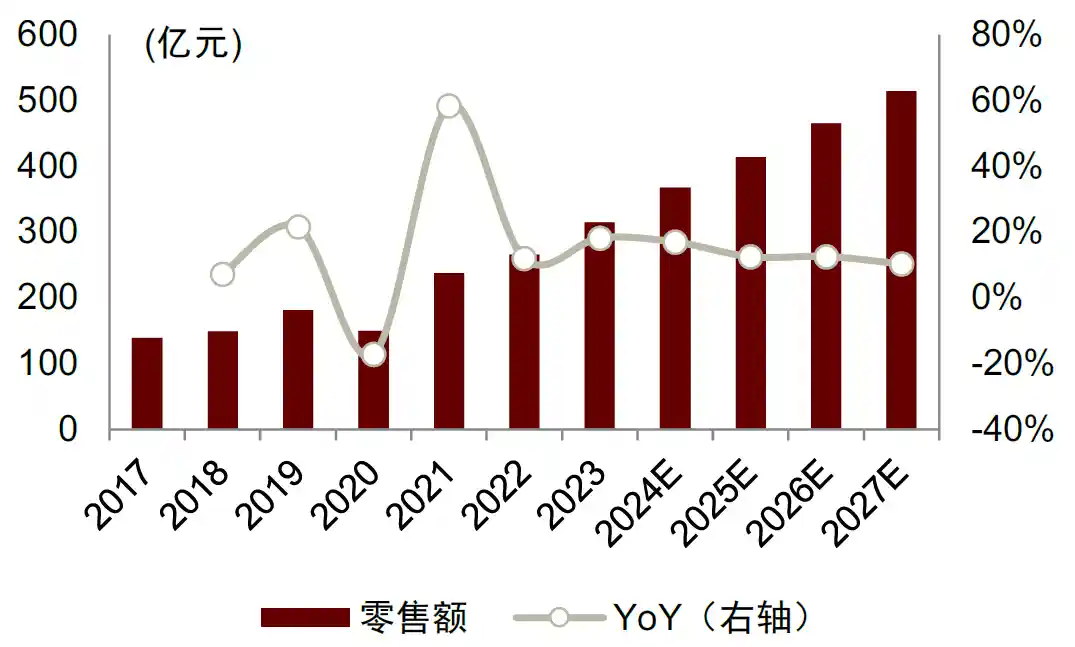

随着全景相机在户外运动、智能建筑、影视媒体等领域中不断渗透,未来全景相机市场规模有望进一步扩大。全景技术起源于20世纪90年代,少数高端数码相机通过连续拍摄普通窄视角图像加后期软件拼接生成全景图片,但未有专门拍摄全景影像的设备。2015年,日本理光发布的第一款360°全景相机,标志全景相机市场正式开启。因为其捕捉视角全面、创意多变且内容适配于手机等各类终端设备等特点,全景相机受到越来越多消费者的关注。根据Frost & Sullivan:2017年全球全景相机零售市场规模为25.1亿元,2023年达到50.3亿元,CAGR为12.3%;2027年市场规模预计达到78.5亿元,2023-2027年CAGR有望保持11.8%。出货量看,2023年全球全景相机出货量为196.0万台,2017-2023年CAGR为14.2%。

北美仍是全景相机最大的市场,2023年其销售份额占比达到29.8%,位居全球首位。亚洲市场紧随其后,而中国市场则展现出强劲的增长势头,市场占比约为21.1%。从全球区域分布来看,全景相机的主要消费市场仍集中在欧美地区,出货量约占全球总量的一半。这反映出欧美市场在技术应用和消费习惯上仍具有较强的引领作用,而中国市场的快速崛起则预示着未来全球竞争格局可能进一步变化。

图表6:全球全景相机零售市场规模及YoY

资料来源:Frost & Sullivan,中金公司研究部

图表7:全球全景相机出货量规模及YoY

资料来源:Frost & Sullivan,中金公司研究部

图表8:全球全景相机在各个区域的零售市场规模及出货量规模。

资料来源:Frost & Sullivan,中金公司研究部

运动相机市场

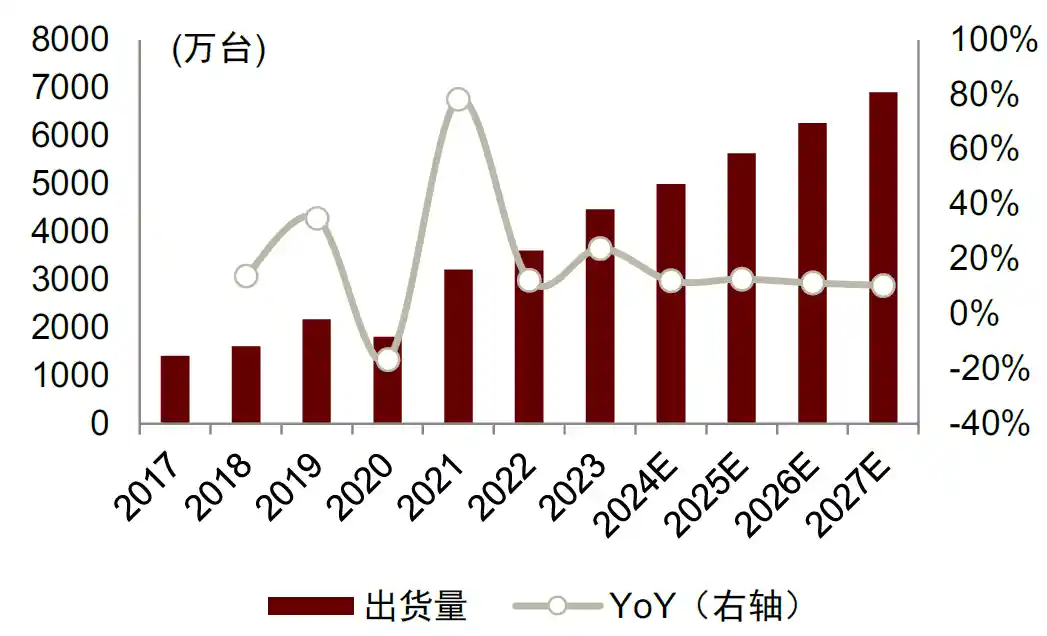

运动相机最初在欧美流行,随着户外运动热潮在全球的传播,能记录和分享体验的运动相机已在中国、日本等亚洲地区流行。根据Frost & Sullivan:2017年全球运动相机零售市场规模为139.3亿元,2023年达到314.4亿元,CAGR为14.5%;2027年市场规模预计达到513.5亿元,2023-2027年CAGR有望保持13.0%。出货量看,2023年全球运动相机出货量为4461万台,2017-2023年CAGR为21.2%。其中,北美地区2023年出货量约1875.7万台,欧洲出货量约1422.9万台。

欧美仍是全球运动相机市场的主要驱动力,其中北美市场占据主导地位,2023年占全球市场份额的42.7%,欧洲市场紧随其后,这主要得益于欧美地区长期以来运动文化的普及与深入。相比之下,亚洲及中国市场虽然目前占比相对较小,但增长势头明显。根据Frost & Sullivan的预测,到2027年,北美市场规模预计将达205.7亿元,欧洲市场约151.1亿元,而中国市场有望达到44.5亿元。 从发展趋势来看,尽管欧美仍占据主导地位,但亚洲市场的快速崛起不容忽视。随着消费观念的转变和运动文化的推广,中国等亚洲国家在这一领域的潜力正在逐步释放。未来,若能进一步推动产品创新与品牌建设,亚洲市场有望在全球运动相机行业中扮演更加重要的角色。

图表9:全球运动相机零售市场规模及YoY

资料来源:Frost & Sullivan,中金公司研究部

图表10:全球运动相机出货量规模及YoY

资料来源:Frost & Sullivan,中金公司研究部

图表11:全球运动相机在各区域的零售市场规模及出货量规模情况。

资料来源:Frost & Sullivan,中金公司研究部

国内市场空间测算

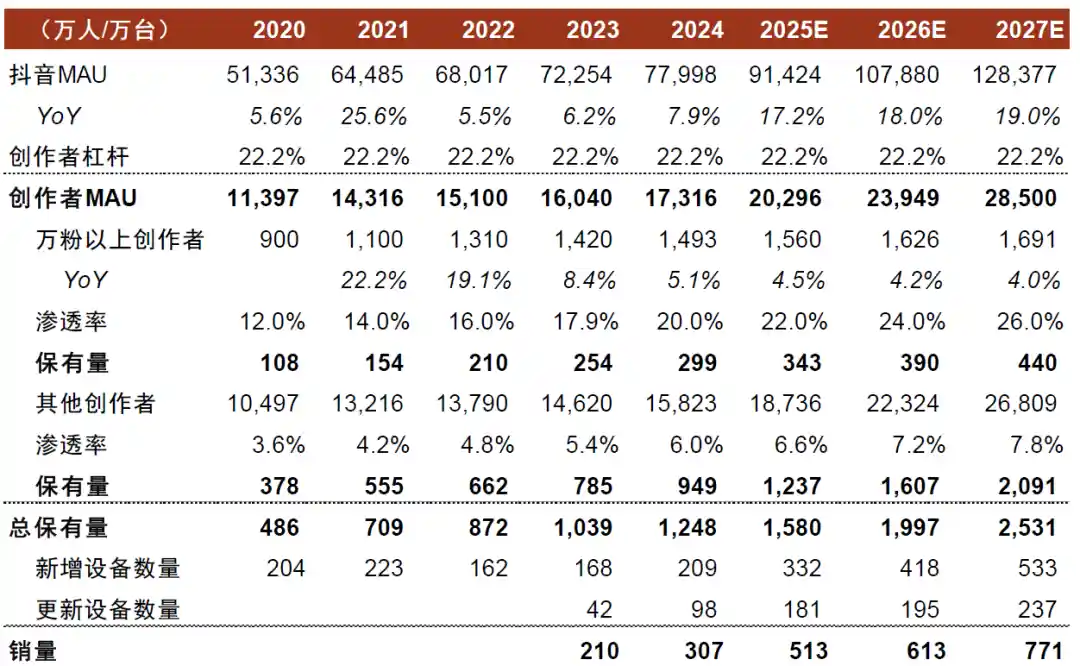

根据测算,我们预计2025年、2026年和2027年国内手持智能影像设备的销量将分别达到513万台、613万台和771万台。若销售均价保持在3000元,则2027年国内市场规模有望达到231亿元。以下为关键假设及计算过程:

由于抖音拥有最大的用户基数和月活跃用户(MAU),且其他视频类社交平台的创作者与抖音存在大量重叠,因此以抖音MAU作为测算基础较为合理。根据QuestMobile的数据,目前抖音MAU约为9.1亿人。结合近年来的增长趋势,若假设2026年和2027年的同比增速分别为18%和19%,可推算出抖音未来两年的MAU规模。 从行业发展趋势来看,短视频内容持续吸引用户注意力,平台在算法推荐、内容生态和用户体验上的不断优化,为MAU增长提供了支撑。但与此同时,市场竞争加剧、用户注意力分散以及监管政策的变化,也可能对未来的增长带来一定不确定性。

根据小红书生态大会数据,2021年底其创作者MAU为0.43亿,用户MAU为2亿,创作者杠杆(创作者/用户)为21.5%;快手2020年年报披露其创作者杠杆系数超25%。我们估计抖音创作者杠杆系数为在二者范围内取22.2%,假设创作者杠杆系数保持稳定,我们预计2027年抖音创作者MAU为2.9亿人。 从内容平台的发展趋势来看,创作者杠杆率是衡量平台生态健康度的重要指标之一。小红书与快手的数据显示,两者在创作者与用户比例上的差异反映了不同平台的内容生产模式和用户互动方式。抖音若能维持22.2%的创作者杠杆率,说明其在内容激励机制和用户粘性方面具备一定优势。这一数据也反映出,随着平台规模扩大,如何平衡创作者增长与用户增长的关系,将成为未来竞争的关键因素之一。

创作者MAU中包含粉丝数超过1万的创作者和其他普通创作者。根据克劳锐指数研究院的数据,可以了解到2020年至2024年间主要平台上粉丝数超过1万的创作者数量。《新榜2024年内容创作生态报告》指出,内容平台上的创作者总数持续增长,但多平台获取粉丝的难度有所上升,千万粉丝博主的成长周期也相应延长。基于此,我们假设在2024年后,粉丝数超过1万的创作者数量的增长速度将逐渐放缓。

部分专注于生活记录和旅行内容的创作者更倾向于使用智能影像设备,根据CSM媒介研究2023年发布的短视频用户调查显示,这类题材内容约占整体内容的17.9%。假设拥有1万粉丝以上的创作者人均拥有一台智能影像设备,而其他创作者由于内容创作门槛较低,假设人均拥有0.3台设备。据此计算,2023年万粉以上创作者的设备渗透率为17.9%,其他创作者的渗透率为7.2%(即17.9%乘以0.3)。随着智能影像产品的持续发展和成熟,预计整体渗透率将保持稳定增长,从而推算出2027年智能影像设备的总保有量将达到2531万台。

智能影像设备的使用周期通常为3年,根据相关数据,50%的新增设备可使用3年,15%的设备可使用2年或4年,10%的设备可使用1年或5年。基于这些比例,可以测算出每年的更新设备数量。根据预测,2027年新增设备数量将达到533万台,更新设备数量为237万台,全年总销量预计为771万台。按照平均单价3000元计算,2027年该领域的市场规模将达到231亿元。 从行业发展趋势来看,智能影像设备的更新需求持续增长,反映出市场对高性能、高可靠性的设备有较强依赖。同时,设备生命周期的多样化也表明,用户在选择产品时更加注重性价比与耐用性。这一数据不仅体现了行业的稳定发展,也为相关企业提供了明确的市场方向和投资依据。

图表12:国内手持智能影像设备市场空间测算

资料来源:Quest Mobile,CSM,新榜,中金公司研究部

留言评论

(已有 0 条评论)暂无评论,成为第一个评论者吧!