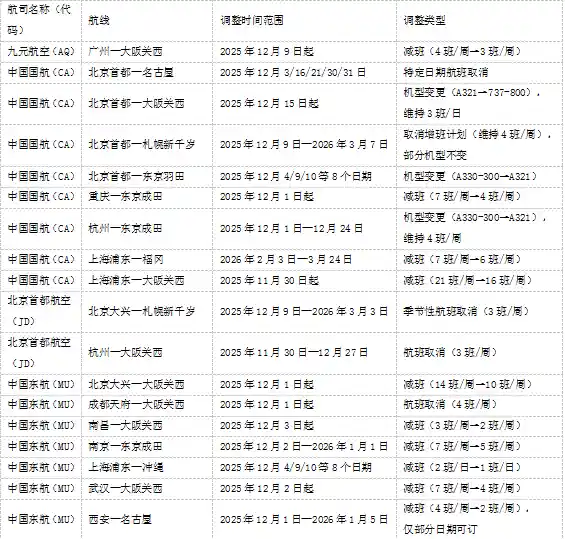

中日航线大幅减班156架次,元旦春节机票或将紧张。

受日本首相近期涉华不当言论事件影响,中日民航运输关系遭遇显著冲击,中日航线调整已从局部波动升级为系统性收缩。

自12月1日起,中国多家航空公司对原定中日航班计划实施大规模削减与取消,调整周期横跨元旦、春节两大出行高峰,并将持续至2026年3月底。这一时间跨度之长、覆盖节点之关键,在近年中日航空合作史上极为罕见,凸显事态并非短期市场调节,而是地缘政治情绪向民航业传导的明确信号。

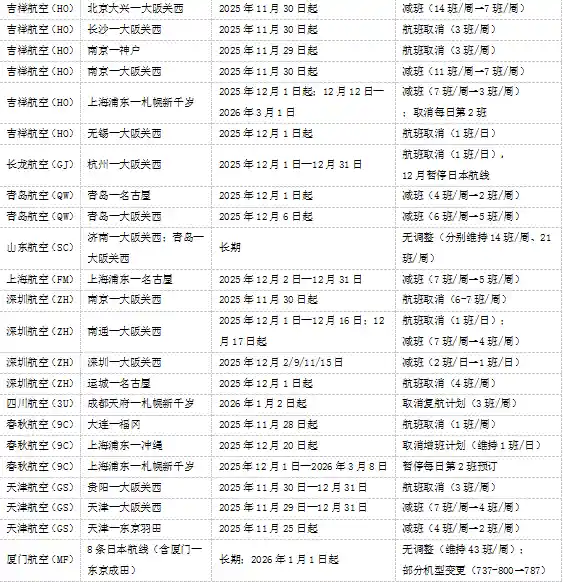

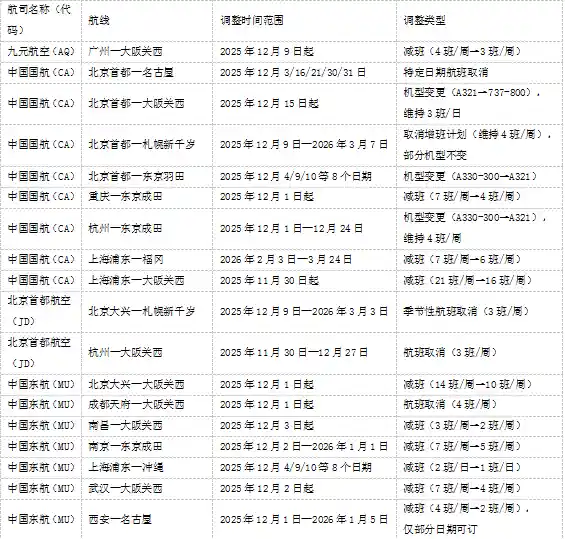

据《21世纪经济报道》记者11月22日通过国际航空数据平台AeroRoutes梳理,16家中国航司发布的正式调整通知显示:未来数月每周赴日航班将净减少156班。值得注意的是,该数字仅统计已公开披露的减班计划,尚未包含后续可能追加的临时调整,实际运力收缩幅度或更为严峻。

在减班梯队中,吉祥航空首当其冲——其日本航线由每周114班(单向)骤减35班,减幅达31%,成为当前削减力度最大的航司;南航、深航、东航紧随其后,分别减班23、22、18班/周。这种集中式收缩,已远超常规淡季调舱逻辑,实为旅客需求预期急剧下修后的被动响应。

更值得警惕的是“隐性减员”策略:国航、东航、南航等骨干航司并未仅止于削减班次,而是同步推进机型降级——将原执飞北京首都—东京羽田、杭州—东京成田等干线的空客A330-300(载客307人)更换为空客A321(载客177人),单班运力缩水逾40%。这意味着即便航班号未取消,实际可售座位大幅减少,变相加剧票源紧张与票价上行压力。

航班管家DAST监测数据印证了这一趋势:11月27日当周赴日计划航班取消率将飙升至21.6%,目前已出现12条航线“全量清零”——即所有计划航班均被取消。这不仅是运力问题,更是市场信心断裂的直观体现:当消费者普遍担忧行程不确定性时,预订行为自然冻结,进而倒逼航司进一步压缩供给,形成负向循环。

从区域结构看,关西国际机场成为重灾区。在计划航班量TOP20航线中,天津滨海—关西国际取消率达65.0%,南京禄口—关西国际达59.4%,广州白云、上海浦东、无锡硕放三地赴关西航线取消率亦均超28%。关西作为日本关西旅游圈核心枢纽,其高频次停航,将直接冲击大阪、京都、奈良及周边滑雪场(如白滨、神户六甲)的冬季客流,对当地中小旅宿、交通接驳及温泉服务业构成实质性打击。

部分中小航司的应对更具“断臂”特征:首都航空宣布“北京大兴—札幌新千岁”航线自12月9日至2026年3月3日全季停飞;“杭州—大阪关西”航线11月30日至12月底亦全面取消;长龙航空则干脆取消12月全部赴日航班;天津航空将贵阳—大阪航线从每周3班腰斩至零,整体日本航线频次由每周14班锐减至6班。此类激进调整,反映出中小航司抗风险能力薄弱,也侧面说明其前期对中日客流回暖的预判存在明显误判。

值得关注的是,山东航空与厦门航空目前维持赴日航班计划不变。这一差异提示:航司决策不仅取决于宏观舆情,更与其机队结构、航线网络韧性、国际分销渠道稳定性及地方文旅协作深度密切相关。在行业集体收缩背景下,坚守者或将承担更高运营成本,但也可能借此窗口期强化差异化服务,抢占结构性机会。

当前形势下,旅客实际面临的已不仅是“买不到票”,更是“买不起票”。春秋航空作为低成本航司代表,非但未以低价对冲需求萎缩,反而上调多条航线最低票价——上海飞冲绳单程最低价已达4.29万日元(约合人民币2030元),且明确释放春节票价将进一步走高的信号。这表明:当供给刚性收缩叠加需求刚性(如家庭团聚、滑雪预约不可退改),价格机制已率先失灵,市场正滑向“高门槛、低流动性”的特殊状态。

需要强调的是,航空运输是国家间人文交流的毛细血管。此次中日航线系统性收缩,短期内将抬升普通民众跨境流动成本,中长期若缺乏有效对话与互信重建,恐加速双边旅游、教育、青年交流等领域的“物理疏离”。当航班时刻表成为外交温度计,每一张被取消的机票背后,都是正在冷却的民间纽带。如何避免民航业沦为地缘摩擦的“第一道缓冲带”,而真正成为重启理解的“第一座桥梁”,考验着双方的智慧与诚意。

留言评论

(已有 0 条评论)暂无评论,成为第一个评论者吧!