年内72家村镇银行退出,村级金融体系加速重构,村并村迈向行并行。

村镇银行整合再添新样本,天津“村并村”实践迈出实质性一步。

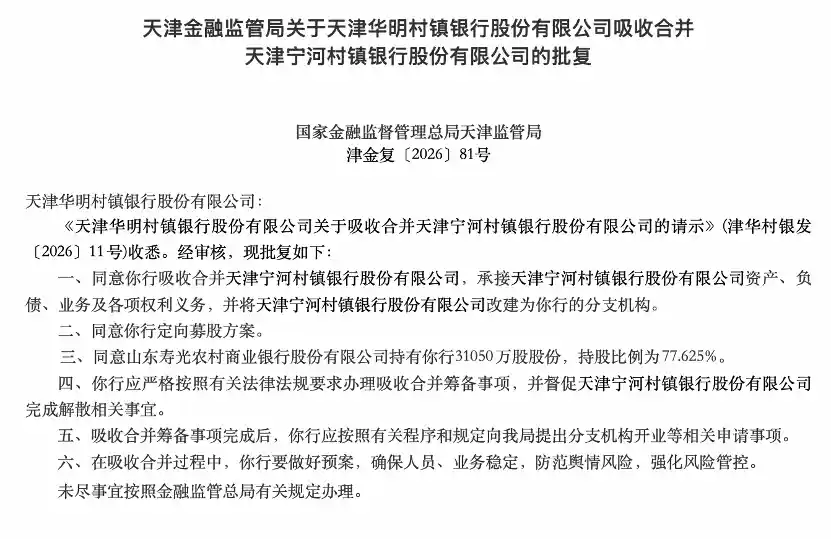

日前,天津金融监管局正式批复同意天津华明村镇银行吸收合并天津宁河村镇银行,后者将改建为华明村镇银行的分支机构。这是继江苏沭阳、河北邢台等地之后,全国范围内又一起典型的“村并村”模式落地案例。值得注意的是,此次整合并非简单关停并转,而是在保持村镇银行独立法人地位前提下,通过股权结构优化与管理机制升级实现资源集约化配置——这种“保留法人、强化治理”的路径,正逐渐成为当前村镇银行改革中更具可持续性的选择。

从宏观数据看,村镇银行改革重组已明显提速:国家金融监督管理总局金融许可证信息显示,截至2026年4月22日,年内已有72家村镇银行完成退出注销,仅4月当月就有11家。这一数字背后,是监管层对农村中小金融机构风险底数持续摸排、分类施策的坚定决心。尤其值得关注的是,退出并非“一刀切”,而是与吸收合并、增资扩股、主发起行控股等重组动作同步推进——“退”是为了“进”,“减”是为了“强”。这标志着村镇银行改革已从早期的“控增量、防风险”阶段,全面转入“优存量、促治理”新阶段。

与此同时,监管同步核准了华明村镇银行的定向募股方案。吸收合并完成后,山东寿光农商银行持股比例将升至77.625%,不仅远超现行15%的最低要求,也显著高于即将实施的51%新规门槛。这一操作绝非被动响应监管,而是主发起行主动担责、深度介入的体现:既解决被合并机构资本实力薄弱、治理能力不足等现实问题,也为后续统一风控标准、共享科技系统、下沉服务触角奠定坚实基础。作为县域金融“最后一公里”的关键载体,村镇银行若长期处于“小、散、弱”状态,不仅难以服务好“三农”和小微,更可能成为区域金融稳定的潜在隐患。

这一操作与当前监管导向高度契合。2026年4月,金融监管总局发布《农村中小银行机构行政许可事项实施办法(征求意见稿)》,拟将村镇银行主发起人的最低持股比例由现行的15%大幅提升至51%。政策调整直指多年来的结构性症结——部分村镇银行股权过度分散、主发起行“只挂牌、不管理”,导致风险识别滞后、处置缺位、责任悬空。提高持股底线,本质是用“资本纽带”替代“协议约束”,以真金白银的投入倒逼真抓实干的履职。这不是简单加码,而是重构权责对等的治理逻辑。

本次天津两家村镇银行的整合属于业内所称的“村并村”模式,即以一家村镇银行为主体,吸收合并另一家村镇银行,合并后存续机构继续保持村镇银行的独立法人身份。这与更为常见的“村改分”“村改支”模式——主发起行直接收购村镇银行并将其改建为自身分支机构——形成鲜明对比。前者重在“强身健体”,后者偏于“收编整合”。在县域经济差异化显著、基层金融服务需求多元的现实背景下,“村并村”更能兼顾规范性与灵活性:既守住法人治理底线,又避免因层级上收导致决策迟滞、服务脱节。

苏商银行特约研究员薛洪言指出,本次天津华明村镇银行吸收合并宁河村镇银行采用“村并村”模式,主要源于两者均由山东寿光农商银行发起设立,属同源同质机构且同处天津。这一判断点出了关键——模式选择不是技术偏好,而是基于现实条件的理性适配。同一主发起行旗下的村镇银行,在股东背景、经营理念、系统架构、风控文化等方面天然趋同,整合阻力小、协同成本低、融合见效快。这也提示我们:村镇银行改革不能搞“拉郎配”,而应尊重市场规律与机构禀赋,让“能者多并、优者主导”成为主流逻辑。

他分析道,该模式具有以下优势:首先,采用这一模式可保留存续机构的独立法人地位,避免“村改分/支”可能导致的决策链条延长与服务响应滞后,从而更灵活地深耕县域“三农”与小微市场。同时,主发起行持股比例大幅提升后,能强化资本支持与管理赋能,优化风险控制体系,推动存量风险在村镇银行层面平稳化解。值得补充的是,这种“就地化解”比“风险上移”更有利于压实属地责任、稳定客户预期、维护区域金融生态。毕竟,农户和小微企业的信贷关系建立在长期信任之上,频繁更换服务主体反而可能削弱金融可得性。

事实上,“村并村”模式并非首次出现。2024年以来,江苏、河北等地均有类似案例。2025年7月,沭阳东吴村镇银行吸收合并泗阳、泗洪、宿豫三家东吴村镇银行,合并后更名为“宿迁东吴村镇银行”,三家被合并机构法人资格同步注销。此次同系村镇银行“四合一”整合,系国内村镇银行同类大规模吸收合并的首例实践。从“一对一”到“一对多”,从单点突破到区域统筹,反映出主发起行资源整合能力与监管政策引导效能的双重提升。这也预示着,未来村镇银行的整合将不再局限于个案修补,而有望向县域乃至地市层面的系统性重塑演进。

从宏观数据来看,村镇银行改革重组已进入“加速期”。国家金融监督管理总局金融许可证信息显示,截至4月22日,2026年已有72家村镇银行完成退出注销,仅4月当月就有11家。“村并村”“村改分”“村改支”案例频现,这说明为推进农村中小金融机构风险化解,村镇银行的整合、重组方式正变得愈发多元。但需警惕的是,“多元”不等于“随意”,所有路径都应服务于一个核心目标:提升服务乡村振兴的能力与韧性。若只重形式、不重实效,或为“压降数量”而强行合并,则无异于饮鸩止渴。

在中小银行资本补充普遍承压的大背景下,本轮村镇银行改革重组的一大突出特征,是主发起行通过增资扩股“输血”成为主流模式。薛洪言对此指出,主发起行通过定向募股增持“输血”的模式,与监管压实主发起行主体责任的政策导向高度契合。这一判断十分准确。但更深层的意义在于,它正在悄然改变村镇银行的发展范式:从过去依赖单一股东“搭台唱戏”,转向由主发起行“搭台+唱戏+补台”三位一体;从靠监管驱动的被动整改,转向靠内生动力的主动升级。这种转变,才是改革真正走向纵深的标志。

事实上,监管层近期已从制度层面大幅强化了对主发起行持股比例的要求。2026年4月,金融监管总局发布《农村中小银行机构行政许可事项实施办法(征求意见稿)》,拟将村镇银行主发起人的最低持股比例由现行的15%大幅提升至51%。接近监管部门人士告诉本报记者,这一调整直指过去若干年个别中小银行风险事件中暴露的“股权分散、责任虚化”痛点,监管正用控股纽带压实主发起行“风险兜底”责任。这一制度设计极具现实针对性——没有“真金白银”的投入,就没有“真心实意”的担当;没有“一票否决”的权力,就难有“一锤定音”的效率。把责任落实到具体股东、具体金额、具体时限,正是现代金融监管从“原则导向”迈向“规则导向”的务实体现。

从更大范围看,2026年以来,中小银行增资动作频频。据21世纪经济报道记者不完全统计,截至4月22日,已有超90家中小银行完成注册资本变更,绝大多数为净增资操作。在资本补充方式上,中小银行结合地方政府专项债、地方国资入股等多重手段,综合运用可转债赎回、定向增发、配股、利润转增注册资本等多元市场化工具,同步提升资本补充效率与质量。这一趋势表明,资本补充已不再是“救急式”的临时安排,而正成为中小银行常态化、机制化的治理行为。尤其值得肯定的是,多地探索将专项债资金与公司治理改革捆绑使用,既补资本之“虚”,更强治理之“实”,体现了财政金融政策的协同发力。

其中,地方政府专项债在中小银行资本补充中扮演着重要角色。以甘肃为例,2026年4月,甘肃金控集团向新组建的甘肃农商银行注资240亿元,资金源于补充中小银行资本专项债,注资后甘肃金控集团持有甘肃农商银行53.43%的股份,实现对银行的绝对控股。该行由66家机构合并成立,成为2026年全国首家挂牌的省级统一法人农商银行。这一案例极具示范意义:它打破了传统上“省联社—农信社”松散型管理模式,构建起产权清晰、权责明确、运行高效的现代银行公司治理架构。更重要的是,它释放出一个强烈信号——在防范化解区域性金融风险过程中,地方政府不仅是“守门人”,更可以是“建设者”和“赋能者”。

展望未来中小银行整合化险的态势,薛洪言预计将呈现加速与多元并行的特征。他表示:“同一主发起行旗下的‘村并村’与优质农商行主导的‘强并弱’将更为常见,跨省整合与优质主发起行跨区域接管亦有增多趋势,形成‘一省一策’的差异化路径。资本补充与风险处置将深度联动,主发起行增资、专项债等手段协同发力,监管将强化并表管理,确保风险真正出清而非简单转移。”这一研判颇具前瞻性。但需强调的是,“差异化”不等于“各自为政”,“多元化”也不代表“标准不一”。在加快整合的同时,亟需同步完善配套制度:如统一的风险分类标准、透明的信息披露机制、可量化的服务考核指标,以及对主发起行履职成效的动态评估体系。唯有如此,才能防止改革成果被稀释,确保每一分资本金都真正转化为服务实体的生产力。

留言评论

(已有 0 条评论)暂无评论,成为第一个评论者吧!