AI引领2026智能革命,洞察行业变革新机遇。

中信建投最新发布的2026年AI投资策略展望报告指出,人工智能产业正进入高速发展的关键阶段,未来两年将呈现“算力升级”与“应用爆发”双轮驱动的投资格局。报告认为,2026年的AI投资主线可归纳为两大方向:一是围绕算力基础设施的技术迭代与国产替代机遇;二是大模型商业化加速带来的行业赋能红利。

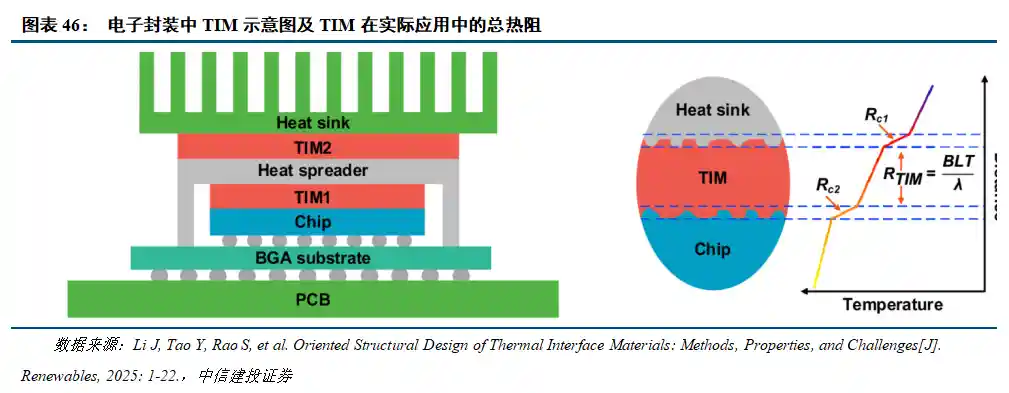

在算力端,中信建投强调,北美市场以英伟达为核心的AI芯片生态仍具高度确定性,但技术瓶颈正逐步从芯片本身向系统级挑战转移。随着单卡功耗不断攀升——从700瓦跃升至1200瓦、1400瓦,甚至有望突破2000瓦,散热、供电和PCB等配套环节已成为制约整体性能释放的关键因素。尤其在超节点和大机柜架构下,热源叠加效应显著加剧,传统风冷已难以为继,液冷技术正从研发走向量产临界点。

值得注意的是,当前全球高端散热供应链仍由台系和美系厂商主导,如Coolermaster、AVC、BOYD及台达电子等,中国大陆企业参与度较低。然而,随着国内液冷产业链快速扩产和技术验证推进,中信建投预计,未来几年将有更多大陆供应商进入国际主流供应体系。特别是在近芯片端的匀热材料、微流道设计以及碳化硅/金刚石衬底等前沿方向,台积电与英伟达的合作路径已清晰显现,这或将重塑整个散热材料的技术标准与发展节奏。

从PCB角度看,AI服务器对高速信号传输的要求持续提升,推动PCB向半导体化演进。正交背板、Cowow工艺等新技术广泛应用,使得PCB价值量稳步上升。与此同时,亚马逊、META、谷歌等自研芯片能力相对较弱的云厂商,更依赖高规格PCB来弥补性能差距,从而带来更强的价值弹性。更为深远的影响在于,国内PCB企业在全球份额不断提升的同时,正带动上游覆铜板、高端树脂、玻纤布、铜箔等材料的国产化进程加速,形成完整的本土产业集群优势。

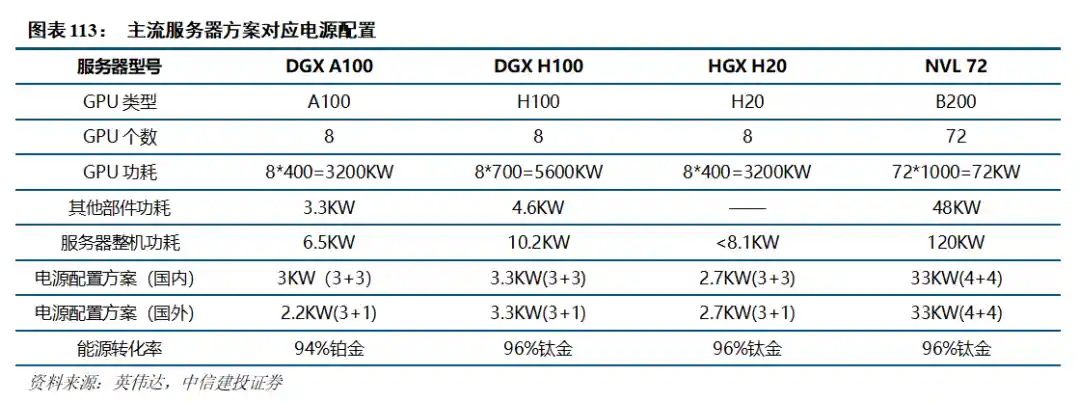

电源领域同样迎来结构性变革。随着PSU(服务器电源)功率密度提升,单瓦价格呈上涨趋势,出现“量价齐升”的景气局面。新一代GPU方案如GB300已普遍配置BBU(电池备份单元)、CBU(电容备份单元),以应对负载波动带来的供电稳定性问题。目前5.5kW电源已进入量产阶段,而到2026年下半年,800V HVDC数据中心电力基础设施和1MW IT机架有望逐步落地,推动UPS由600kW级迈向MW级。全直流供电方案或将成为AIDC(AI数据中心)的新标配,巴拿马电源、模块化固态变压器(SST)等集成化产品也正在成为大型云厂商的首选。

存储方面,受AI推理降本需求驱动,“以存带算”正成为主流趋势,HBM(高带宽内存)和企业级SSD需求激增。由于上游颗粒厂商扩产谨慎,供需失衡导致2025年第三季度起价格加速上涨,美光、三星、SK海力士相继提价。中信建投建议重点关注国产存储颗粒及其上下游产业链的发展机会,尤其是在国产替代紧迫性日益增强的背景下,具备自主可控能力的企业将迎来历史性窗口期。

在国内算力链层面,报告明确指出:中期来看,订单向国产AI芯片倾斜是不可逆转的趋势。自2022年以来,美国通过多轮芯片法案限制英伟达高端产品对中国市场的销售,从最初的片间互联限制,到算力与算力密度管控,再到2025年初实施的1700GB/s通信带宽封顶,使得NVIDIA在中国市场的旗舰产品屡遭“阉割”,竞争力大幅削弱。在此背景下,国内云厂商及AI初创企业出于算力供应稳定的考虑,正加速转向国产替代方案。

更关键的是,随着中芯国际、华虹等代工厂在先进制程上的逐步成熟,国产AI芯片已进入规模化量产交付阶段。过去那种“低价采购低端版英伟达芯片”的模式正在失效,国产芯片不仅在性价比上具备优势,更重要的是实现了供应链安全可控。中信建投判断,国产AI芯片市占率大幅提升的时机已经成熟。叠加字节跳动等头部企业每三个月token消耗接近翻倍、9月日均使用量超30万亿的强劲需求拉动,国产算力放量进程将进一步提速。

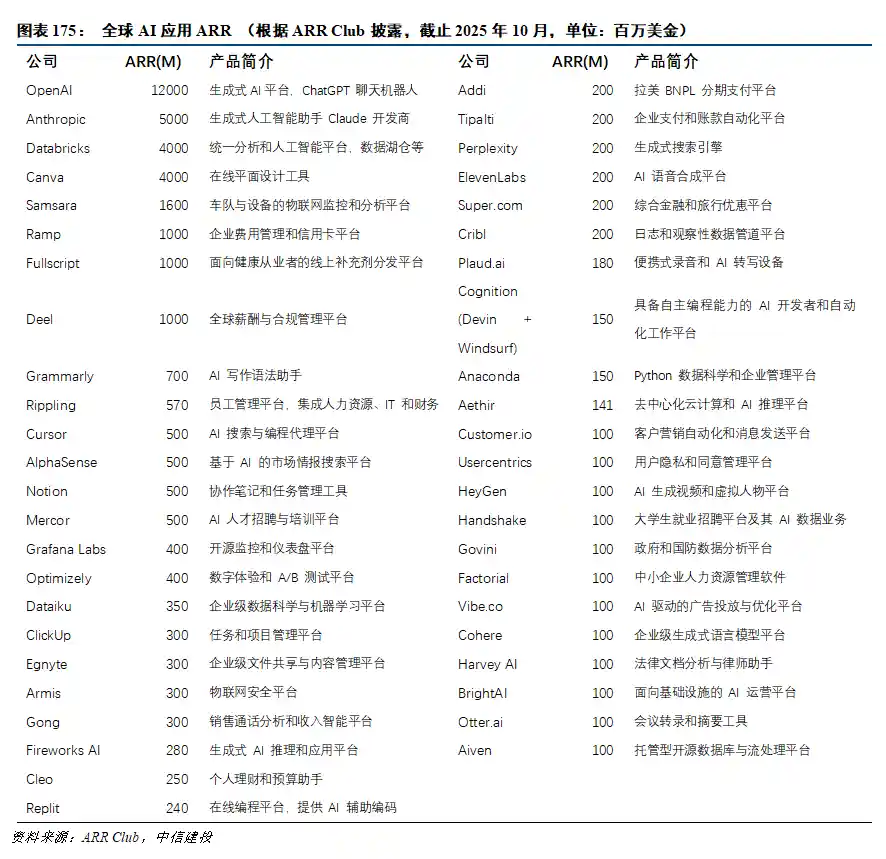

与此同时,AI应用层的商业化落地也在2025年展现出前所未有的加速度。OpenAI年化收入(ARR)已突破120亿美元,且月度复合增长率保持在10%以上;Anthropic旗下的Claude4凭借代码生成优势,在短短10个月内ARR从10亿飙升至接近70亿美元,预计年底可达90亿美元,月均增速超过20%。这一数据表明,海外大模型已迈过“技术验证期”,正式进入“商业变现快车道”。

当前AI应用生态呈现出典型的“头部平台+长尾应用”结构。ARR超过40亿美元的超大规模平台均由通用型模型或数据平台占据,如OpenAI、Anthropic、Databricks和Canva,它们依靠强大的网络效应和广泛用户基础实现快速变现。而在5–15亿美元区间,则聚集了大量企业级应用工具,涵盖人力管理(Deel)、财务系统(Ramp)、安全合规(Usercentrics)等领域,显示出AI对企业工作流的深度渗透能力。

尤为值得关注的是,“AI编程”与“工作流自动化”正成为新的增长锚点。Cursor、Replit、Cognition(Devin+Windsurf)等开发类工具通过高频刚需场景切入,不仅能快速替代部分程序员工作,还能自下而上推动企业批量采购。传统软件公司则凭借现有客户资源和数据资产,迅速将AI功能嵌入原有产品线,实现“功能增购”与“套件化销售”,客户粘性显著增强。

在C端市场,图像、视频、语音合成及虚拟伴侣类应用虽多数处于1–3亿美元ARR区间,但增长迅猛、潜力巨大。HeyGen、ElevenLabs、Otter.ai、Perplexity等企业已迈入1–2亿美元门槛,其成功并非仅依赖模型效果,而是构建了模板化的工作流、内容资产管理与多渠道分发体系。例如一键生成多语种配音、自动添加字幕并同步至企业素材库,或将搜索结果转化为可引用的知识单元,真正实现了从“工具”向“内容生产平台”的跃迁。

尽管前景广阔,中信建投也在报告中提示多重风险:北美经济衰退预期升温,宏观环境不确定性加大;地缘政治变化可能冲击全球供应链布局;芯片短缺或影响企业正常出货;疫情反复仍可能干扰生产和交付节奏;企业信息化投入若不及预期,将拖累资本开支;市场竞争加剧可能导致毛利率下滑;原材料价格上涨也将压缩利润空间;汇率波动对外向型企业构成汇兑压力;此外,人工智能技术进步放缓、汽车与工业智能化进展迟滞、半导体扩产不及计划等问题亦不容忽视。

总体而言,这份报告揭示了一个正在加速成型的AI新纪元:算力不再是单一芯片的竞争,而是系统级工程能力的较量;应用也不再是概念炒作,而是真实收入的增长引擎。对于投资者而言,2026年的AI赛道不仅是技术的选择,更是产业链协同、商业化能力和国家战略博弈的综合体现。谁能在这场全方位竞赛中建立壁垒,谁就有可能成为下一个科技周期的引领者。

留言评论

(已有 0 条评论)暂无评论,成为第一个评论者吧!