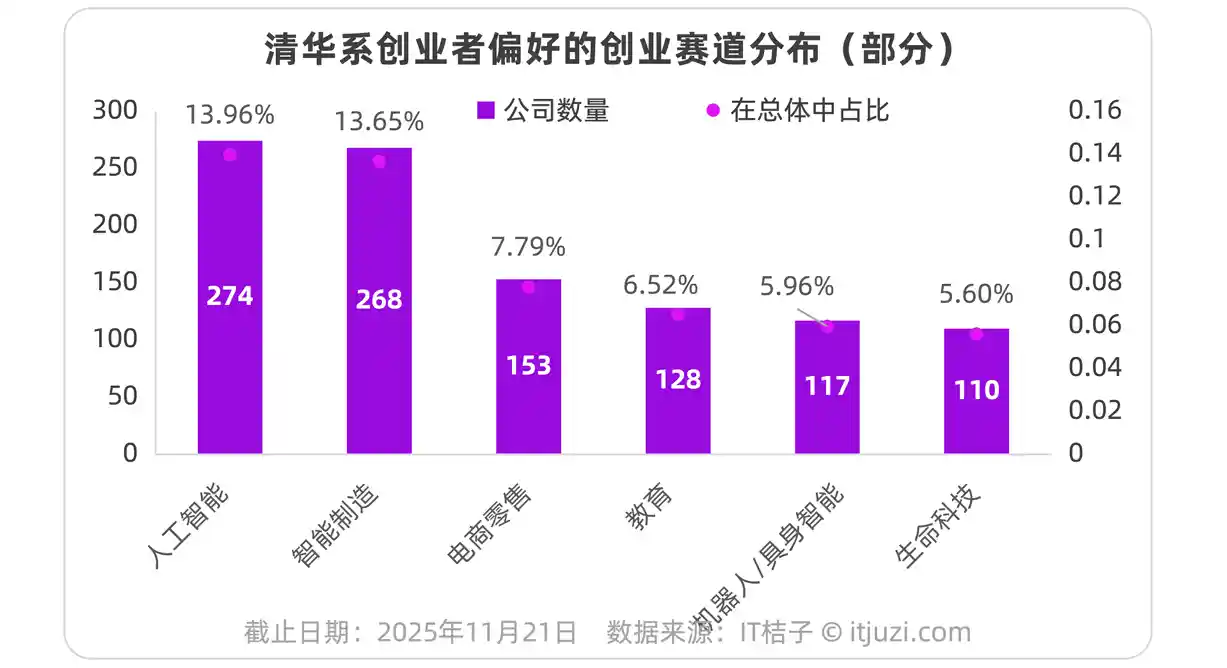

财经那些事2026年05月14日 12:09消息,地瓜机器人融资1.2亿美元,具身智能加速商业化落地,引爆创投新热潮。

过去一周(2026年3月16日至3月22日),国内一级市场融资热度延续结构性分化特征:科技与制造、医疗健康“双核心”格局进一步巩固,硬科技与前沿生物技术成为资本配置的“压舱石”。半导体设备与材料、具身智能、神经调控与脑机接口、纳米孔测序等赛道密集涌现亿元级融资,折射出中国创新资本正从模式创新加速转向底层能力构建——这不仅是资金流向的变化,更是国家战略科技力量落地的关键信号。

科技与制造领域持续领跑一级市场。本周披露的34起融资事件中,该领域占比近六成;其中21笔披露金额的融资合计超60亿元人民币,硬科技项目占据绝对主力。尤为值得关注的是,地瓜机器人完成1.2亿美元B1轮融资,叠加此前1亿美元A轮,两年内两轮募资达2.2亿美元——这一数字在成立仅两年多的初创企业中极为罕见。作为由地平线机器人机器人事业部分拆而来的新锐力量,其背后产业巨头+一线VC+战略资方的协同支持结构,已超越单纯财务投资逻辑,实质构成“技术母体—产业化平台—生态反哺”的新型硬科技孵化范式。

小鹏汇天再获近2亿美元C轮融资,历史股权融资总额约10亿美元,稳居亚洲载人低空飞行领域融资榜首。这一持续加码,既反映资本市场对eVTOL商业化路径的信心增强,也凸显低空经济正从概念验证迈入系统集成攻坚期。值得注意的是,高瓴创投与红杉中国等头部机构连续参与,释放出头部资本对“空间智能基础设施”长期价值的共识性判断。

区域分布上,江苏省与广东省并列第一,各完成9笔融资;北京、上海分别以6笔和4笔紧随其后。长三角与粤港澳大湾区合计贡献超七成融资项目,印证了产业集群、供应链纵深与政策响应效率仍是硬科技企业成长不可替代的土壤。值得思考的是,苏州国顺激光、立妙达智能、天鹜科技等多家苏南企业集中获投,表明以苏州、无锡、南京为支点的“环太湖硬科技走廊”,正从单点突破迈向体系化跃升。

医疗健康领域融资强度不减,6笔披露融资全部聚焦高壁垒、长周期的前沿方向。神络医疗完成数亿元C轮融资,君联资本领投,奥博资本、博远资本等老股东集体超额跟投——这种“新老共振”现象,在神经调控赛道尤为典型,说明国际专业资本对中国企业在微型化神经刺激、闭环脑机接口等细分领域的工程化能力已形成稳定信任。相较而言,普译生物1.5亿元B轮融资落于纳米孔基因测序赛道,则标志着国产测序技术正从“能用”向“好用、快用、低成本用”加速演进。

一批新兴技术平台型企业同样获得资本青睐:达瓦科技近亿元融资投向影视级AI内容生产平台FilmOS的商业化落地;潞晨科技数亿元B轮融资聚焦PaaS与MaaS两大AI基础设施方向;天鹜科技超2亿元A+轮融资则由中国石油昆仑资本、上海未来产业基金等多元背景资本联合领投——能源央企与地方未来产业基金深度介入AI制药,凸显“AI for Science”已从学术热词转变为跨行业生产力工具,其价值锚点正从论文指标转向临床前验证效率与管线推进速度。

需要指出的是,当前融资潮并非无差别泛滥。所有披露融资的企业均具备明确的技术代际差(如RISC-V服务器CPU、超快微纳光纤激光器)、清晰的产业化路径(如佰特微心衰介入器械进入临床试验与产业化双轨)或独特的数据资产壁垒(如天鹜科技自建超大规模蛋白质序列标签库)。这提示我们:一级市场正在经历一场静默但深刻的“理性回归”——资本不再为故事买单,而为可验证的工程能力、可放大的技术势能与可触达的临床/产业场景付费。当融资新闻不再只是数字罗列,而是成为观察中国科技自立自强进程的一扇窗口,其新闻价值才真正抵达本质。

留言评论

(已有 0 条评论)暂无评论,成为第一个评论者吧!