安凯客车澄清与华为暂无直接合作,尽管净利大增,股价仍下跌,公司回应市场传闻。

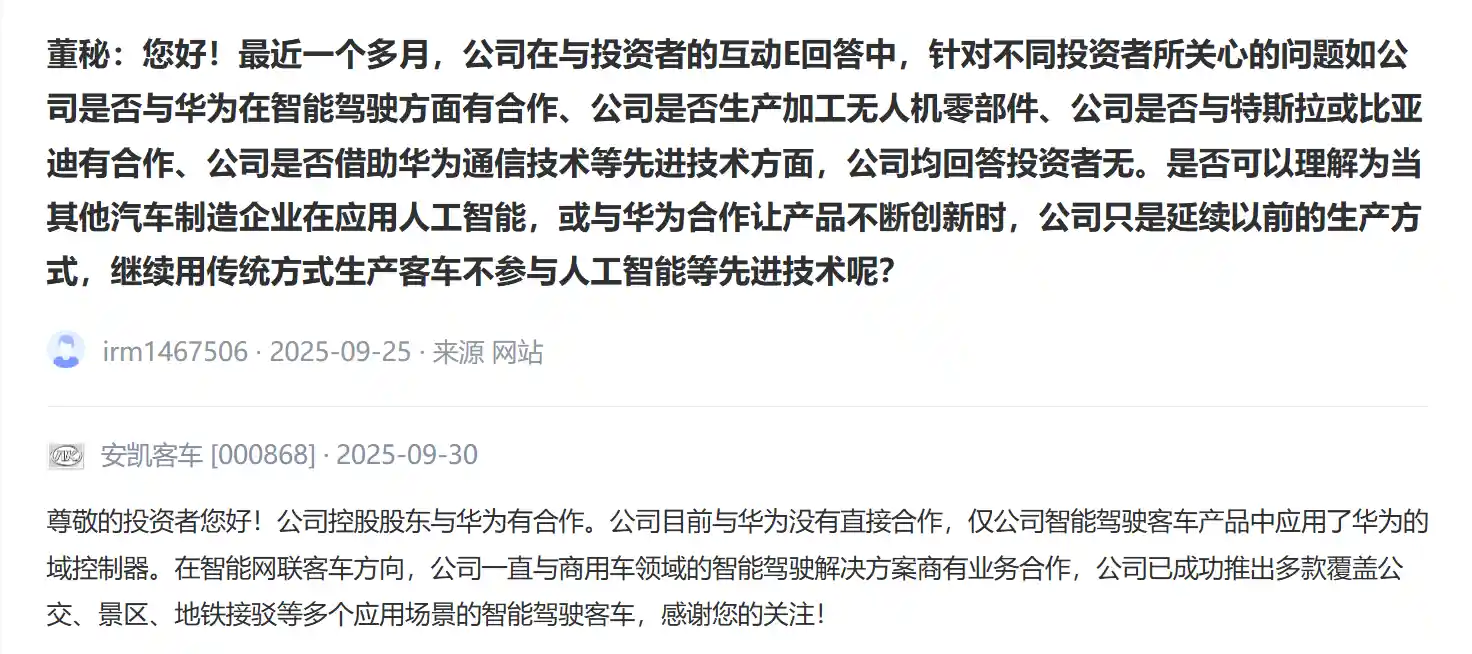

9月30日,针对投资者在深交所互动平台上提出的“是否可以理解为当其他汽车制造企业在应用人工智能,或与华为合作让产品不断创新时,公司只是延续以前的生产方式,继续用传统方式生产客车不参与人工智能等先进技术”的疑问,安凯客车(000868)作出回应称:公司控股股东与华为存在合作关系。

尽管如此,安凯客车也坦承,目前公司与华为并无直接合作,仅在其智能驾驶客车产品中采用了华为的域控制器技术。这表明,公司在智能化转型方面并非完全自研闭环,而是通过整合产业链上游的核心部件来推进产品升级。这一策略虽能快速实现技术落地,但也反映出其在核心技术生态构建上的相对被动。

在智能网联客车领域,安凯客车表示一直与商用车智能驾驶解决方案提供商保持业务合作,并已成功推出多款适用于公交、景区接驳、地铁接驳等多种场景的智能驾驶客车。这意味着公司在自动驾驶商业化应用方面已有实质性布局,而非停留在概念阶段。不过,在当前行业加速向“软件定义汽车”演进的大背景下,仅依赖外部方案集成可能难以形成长期竞争力。

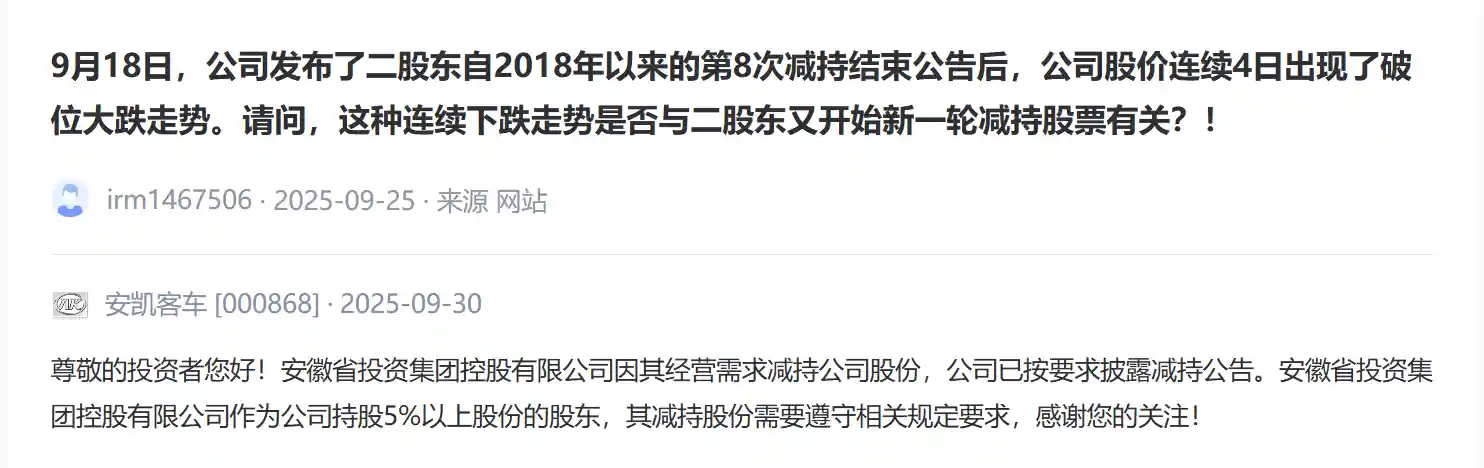

关于市场关注的股价波动问题,有投资者指出:9月18日,公司发布第二大股东自2018年以来第8次减持完成公告后,股价连续四个交易日出现破位下跌。市场普遍担忧,这种持续走弱的趋势是否与股东新一轮减持有关?对此,安凯客车回应称,安徽省投资集团控股有限公司因经营需要减持股份,相关信息披露合规,且该股东持股比例仍超过5%,减持行为符合监管要求。

数据显示,截至9月17日,安徽省投资集团已顺利完成939.51万股的减持计划,减持价格区间为5.62元/股至6.07元/股,按均价5.84元计算,套现金额约5500万元,减持后持股比例降至6.37%。虽然单次减持规模不大,但频繁且持续多年的减持动作,难免引发市场对公司控股权稳定性及长期发展信心的疑虑。特别是在股价低迷时期进行减持,极易被解读为“看空信号”,加剧二级市场的悲观情绪。

从基本面来看,安凯客车近年来经营状况有所改善。根据2024年年报,公司实现营业收入27.4亿元,同比增长27.4%;归母净利润扭亏为盈,达到839万元,而上年同期亏损达1.7亿元;扣非后净亏损也由去年的2.28亿元收窄至5493万元,显示出盈利能力正在逐步修复。更值得关注的是,公司最新披露的2025年半年报显示,上半年营收达15.92亿元,同比增长38.74%;归母净利润达1839.58万元,同比大增153.46%;扣非净利润实现扭亏,达450.3万元,经营活动现金流净额为-3219.88万元,较上年同期大幅收窄,财务压力明显缓解。

这些数据传递出一个积极信号:安凯客车正从多年亏损的泥潭中走出,经营效率和市场开拓能力有所提升。尤其是在新能源客车政策支持和城市公共交通电动化转型的推动下,公司的订单恢复和成本控制成效初显。然而,营收增长主要来自传统客车市场的回暖,技术创新尤其是智能驾驶、车联网等前沿领域的自主突破仍显不足。

截至9月30日收盘,安凯客车报收5.48元/股,总市值为51.49亿元,自9月17日以来累计下跌7.43%。股价表现与基本面改善形成背离,反映出资本市场对公司的估值逻辑仍未发生根本转变——投资者更看重技术壁垒与成长潜力,而非单纯的业绩修复。若未来无法在智能化、电动化核心技术上取得突破,或进一步深化与华为等科技企业的战略合作,仅靠传统客车业务的周期性反弹恐难支撑估值上行。

总体来看,安凯客车正处于转型的关键窗口期。一方面,经营基本面回暖为其争取了宝贵的调整时间;另一方面,行业竞争日趋激烈,头部客车企业纷纷联手科技公司抢占智能网联高地,留给安凯“慢节奏”追赶的空间正不断压缩。如何从“使用华为部件”迈向“共建生态”,将是决定其能否摆脱边缘化命运的核心命题。

留言评论

(已有 0 条评论)暂无评论,成为第一个评论者吧!