财经那些事2026年07月10日 17:31消息,华泰证券:A股有色超跌或存修复空间。

华泰证券的研究报告指出,本轮A股有色金属龙头企业股价大幅下跌,本质上是估值压缩所致,并非企业每股收益(EPS)出现恶化。截至7月6日,相关公司的26家机构对EPS的预测在过去180天内持续上调,显示公司盈利预期依然向好,板块的过度下跌可能更多源于估值调整。截至7月3日,中证黄金、铝、铜三大板块的市盈率(PE-TTM)分别处于2020年以来的11.7%、5.1%和42.1%分位,相对于整体市场的市盈率处于2020年以来的0.2%、0.0%和0.1%极低分位。同时,随着美伊冲突趋于缓和,市场风险偏好有所回升。我们认为,A股有色板块当前所处的商品景气高位,但估值却处于历史低位。与海外定价相比,A股有色龙头股票的下跌空间有限,而上行潜力较大,正处于典型的高赔率交易窗口。

华泰 | A股有色超跌或存修复空间

核心观点

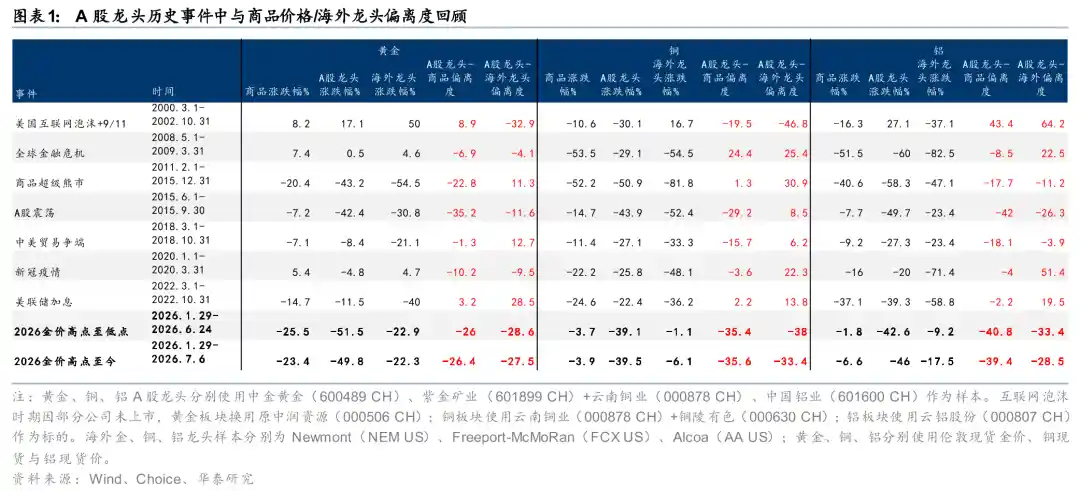

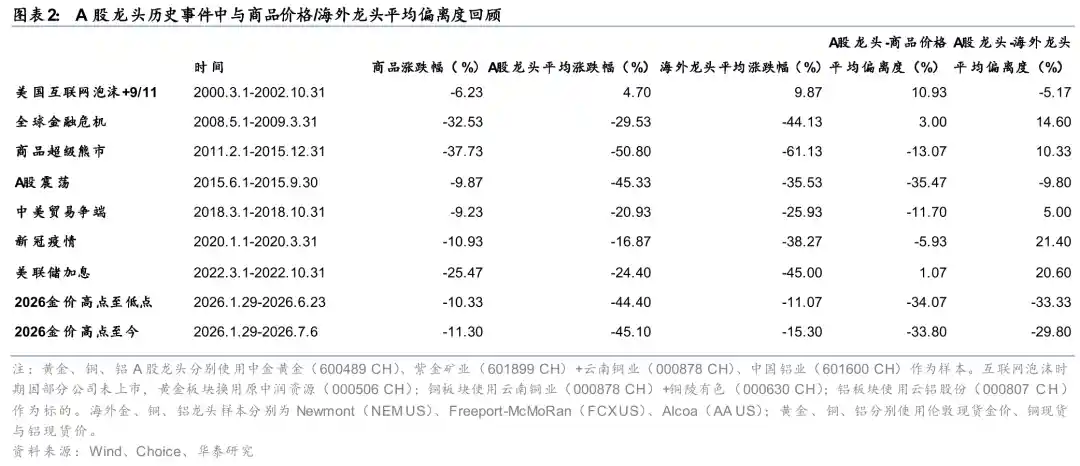

A股有色龙头相对商品价格出现近11年来最大超跌

A股有色金属龙头股相对于大宗商品价格的负偏离程度已达到近11年来的最高水平,仅略低于2015年A股震荡时期的偏离度(约-35.5%),显示出较大的潜在修复空间。截至7月6日,A股黄金、铜、铝板块的龙头企业自1月29日高点以来平均跌幅达45.1%,而同期对应的商品价格平均仅下跌11.3%,平均偏离度为-33.8%,为2000年以来的次高水平。其中,A股铝板块龙头股平均偏离度为-39.4%(下跌46%,铝价下跌6.6%),为各板块中最高;铜板块龙头股平均偏离度为-35.6%;黄金板块A股龙头股跌幅达49.8%,是伦敦金价跌幅(23.4%)的两倍以上。与此同时,iFind统计的26家有色龙头股一致预期每股收益(EPS)在近180天内分别上调了约12%-44%。我们认为此次大幅下跌主要源于行业景气度与股价表现的错配,看好A股有色金属龙头股的潜在修复机会。

海外主要市场的定价与商品价格波动较为接近,而A股市场则明显存在一定的折价现象。

海外有色金属行业龙头股价的波动与大宗商品价格涨跌幅较为接近,而A股相关企业则明显存在折价。2024年1月29日至7月6日,纽蒙特股价累计下跌22.3%,与金价跌幅基本一致;自由港(Freeport)下跌6.1%;美铝(Alcoa)下跌17.5%。海外龙头企业平均跌幅为15.3%,2026年iFind预测市盈率均值压缩约15%;而A股的预测市盈率均值压缩幅度高达44%,约为海外的2.85倍,龙头股相对于海外的负偏离度达到28%至33%。同期标普500指数累计上涨8%,A股全市场加权平均上涨0.95%,全球系统性风险较小,海外定价主要反映商品基本面。我们认为,A股投资者可能因对远期供需关系过于悲观,额外计提了折价,这一估值水平与当前中国有色金属企业在全球成本曲线中的竞争力不相匹配。

26-27年铜铝基本面有望转向并维持紧平衡,深跌与景气错配

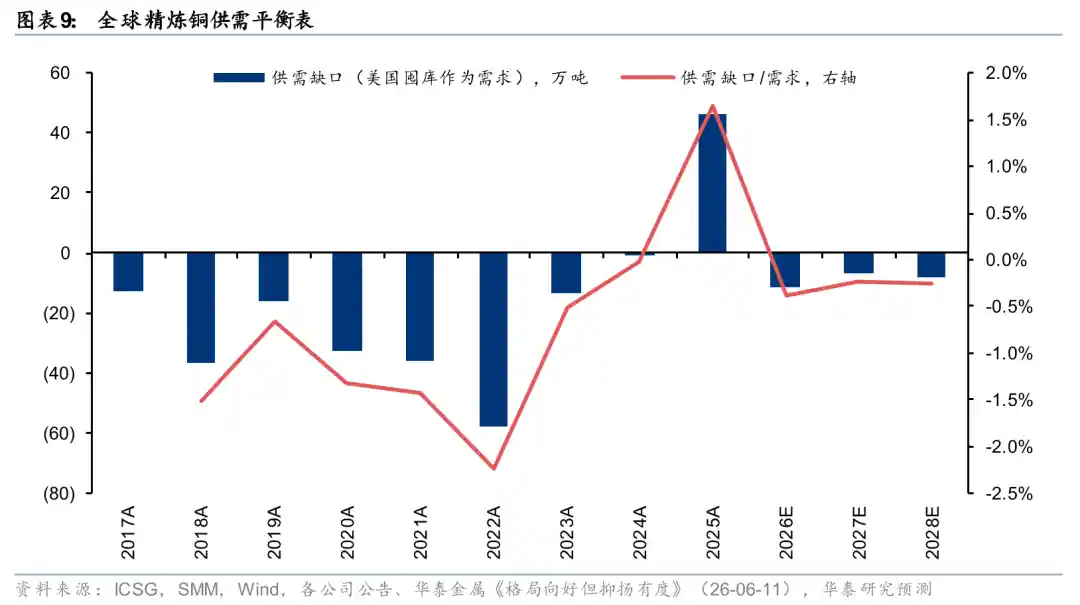

本轮超跌与历史事件存在本质差异。2008年次贷危机和2015年A股震荡期间,有色金属的基本面均处于供需双杀的下行周期;而铜、铝在2026-2027年期间的供需格局或将转向并维持紧平衡。铜方面,全球铜矿的资本开支周期较长,供应端容易受到扰动;铝方面,国内电解铝库存持续下降,2026年第二季度至第三季度全球电解铝供应或达到全年最紧张阶段。需求端来看,新兴市场工业化进程以及全球能源转型(如电网建设、光伏发展、电动汽车)对铜、铝的增量需求形成中长期支撑。黄金方面,美联储加息预期对金价的压制作用远弱于2022年,25-50个基点的加息对金价的负面影响可能控制在50美元/盎司以内;从中长期看,去美元化进程进一步强化,央行、个人及金融机构或将持续增持黄金,预计2026-2028年金价仍有望上涨至5400-6800美元/盎司。商品市场景气仍处高位,但A股权益市场的定价已与实际景气出现明显错配。

板块超跌来源于估值压缩,具备高赔率修复特征

我们认为,本轮A股有色金属龙头股的下跌,实质上是估值压缩的结果,而非企业盈利(EPS)受到实质性损害。截至7月6日,相关公司26家的EPS预期在近180天内持续上调,表明市场对公司未来盈利的预期依然积极,板块的超跌更多源于估值层面的调整。截至7月3日,中证黄金、铝、铜三板块指数的PE-TTM分别位于2020年以来的11.7%、5.1%、42.1%分位,相对于全市场PE-TTM而言,处于0.2%、0.0%、0.1%的历史低位。叠加美伊冲突趋于缓和,市场风险偏好有所修复,我们认为当前A股有色板块虽处于商品价格高位,但估值水平却处于历史低位。与海外定价相比,A股有色龙头的下行空间有限,而上行弹性则较为可观,属于典型的高赔率交易窗口。 从市场表现来看,当前有色板块的回调更多是市场情绪和估值修复的体现,而非基本面恶化。随着全球宏观经济环境逐步改善,以及国内政策支持的持续释放,有色行业的长期价值有望逐步显现。投资者在关注短期波动的同时,也应更加重视行业基本面和估值安全边际的匹配程度。

风险提示:样本数据不足可能影响分析结果的准确性;贵金属价格出现剧烈波动;海外电解铝产能超出预期恢复,导致全球原铝供应增加,对铝价形成压力;下游建筑、电力、汽车等行业需求未达预期,进而引发铜、铝价格下跌。

图表

留言评论

(已有 0 条评论)暂无评论,成为第一个评论者吧!