财经那些事2025年08月30日 12:49消息,携程半年净赚92亿,日均超5000万,股价飙升,旅行经济强势复苏,行业迎来爆发式增长。

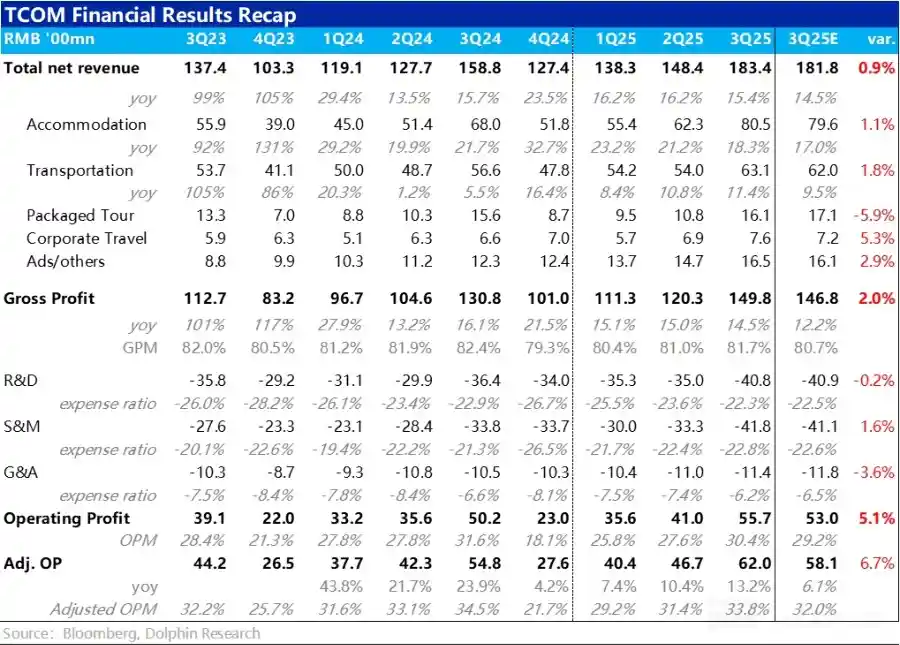

携程交出了一份令人瞩目的成绩单。8月28日,携程集团(纳斯达克:TCOM;香港联交所:9961)发布2025年上半年财报,实现总营收287亿元,同比增长21%;运营利润达76.65亿元,同比增长27%;净利润91.94亿元,同比增长17%。这意味着今年上半年,携程平均每天净赚5054万元,盈利能力远超疫情前水平。

数据显示,2019年全年携程营收为357亿元,净利润65亿元,日均净利约1780万元。如今,这一数字已跃升至近5054万元,相当于疫情前的2.8倍。这一增长不仅反映了国内旅游市场的持续复苏,更凸显了其国际业务的爆发式扩张。财报发布当日,资本市场迅速反应,携程港股股价上涨7.71%,美股更是大涨14.92%,市场信心可见一斑。

国际业务成为此次财报的最大亮点。2025年第二季度,入境游预订量同比增长超100%,主要客源来自韩国和东南亚市场。梁建章在业绩会上指出,通过优化平台服务和拓展全球供应链,携程在东南亚、欧洲和北美市场的渗透率显著提升。旗下国际品牌Trip.com总预订量同比增长超60%,出境酒店和机票预订量已恢复至2019年同期的120%以上,入境旅游预订更是翻倍增长,背后正是“ChinaTravel”热潮的持续升温。

值得注意的是,携程为支撑国际化战略,持续加码全球资源布局。目前Trip.com覆盖全球超200个国家和地区,合作酒店达120万家,与超过400家航空公司实现直连。这种深度供应链建设,使其在海外市场的响应速度和服务能力上具备明显优势。相较之下,Booking控股2025年上半年营收约824.54亿元人民币,净利润87.59亿元;Expedia营收约483.17亿元,净利润仅9.27亿元。无论是营收增速还是利润表现,携程均实现反超,尤其在利润增长方面形成鲜明对比——Booking与Expedia前两季利润增速均为负值,而携程净利润同比增长17%,展现出强劲的盈利韧性。

从行业格局来看,携程的高增长并非孤立现象,而是建立在整个旅游消费结构性变化的基础之上。当前中国入境游GDP占比仅为0.3%,远低于发达国家1%~5%的平均水平。梁建章认为,中国在基础设施完善度和性价比方面具有显著优势,未来入境游仍有巨大潜力可挖。这一判断也得到了政策层面的支持,多地正在推出便利签证、提升多语种服务等举措,进一步释放国际游客的消费动能。

相比之下,携程国内业务的增长则显得更为稳健。2025年上半年,国内居民出游人次达32.85亿,同比增长20.6%;旅游花费3.15万亿元,增长15.2%。尽管出行人数大幅回升,但人均消费增幅放缓,反映出“量增价减”的趋势。携程第二季度净收入148亿元,同比增长16%,其中住宿预订收入62亿元(+21%),交通票务收入54亿元(+11%)。上半年住宿业务总收入达117亿元,同比增长21.87%;交通票务收入98.64亿元,同比增长9.48%。

“国内游量增价减但整体韧性显著。”携程CEO孙洁表示,年轻用户更偏好演唱会、音乐节等体验型产品,而银发族旅游市场活跃度也在提升,这部分需求有效对冲了价格下行的压力。为此,携程在上海开设了首家“老友会”旗舰线下门店,专注于服务中老年群体面对面咨询与决策的需求。“我们计划在主要旅游枢纽城市复制这一模式,增强线下触达能力。”孙洁透露。

与此同时,携程正加速推进服务升级与技术革新。在北京首都国际机场T3航站楼设立的全国首个入境游服务中心,提供多语言一对一协助和即时优惠预订服务,标志着其从线上平台向“线上线下融合”服务生态的转型。此外,AI技术的应用也在深化。2024年第二季度,携程首次以AI Agent形式参与投资者会议,引发广泛关注。梁建章介绍,升级后的“行程规划师”AI功能只需输入目的地、旅行时长和风格偏好,即可生成个性化行程,整合交通、住宿、餐饮、景点等实时信息,依托TripBest精选、TripPulse动态及TripEvents活动等百万级数据点进行智能推荐。

然而,在携程光鲜财报的背后,旅游产业链上下游企业的处境却截然不同。国航、东航、南航上半年分别亏损18.1亿元、14.31亿元和15.33亿元,另有15家旅游企业深陷亏损泥潭。酒店行业同样承压,近两年全国共关闭3万家酒店,其中单体酒店占比超95%。据文旅部数据,2019至2023年A级景区数量增加三千家,但平均收入下降近四成。2024年全国酒店平均房价同比下降6%,经济型与中端型分别下降2.1%和5%。

这种“平台赚钱、供应商亏钱”的反差,引发了业内对旅游产业链利益分配的深刻反思。一位不愿具名的旅游分析师指出,携程的高利润不仅源于成本控制能力,更关键的是其在供需失衡中掌握了绝对话语权。当前旅游供给明显过剩,酒店和航司议价能力被严重削弱,而携程凭借高达56%的酒旅GMV市占率(交银国际测算),形成了强大的流量垄断地位。

尤为值得关注的是其佣金模式。携程对酒店的抽成普遍在10%~20%之间,部分促销活动叠加后甚至超过30%。这种“低成本、高抽成”的商业模式,虽然提升了平台利润率,但也进一步压缩了本已微薄的酒店利润空间。许多单体酒店在价格战与高佣金的双重夹击下难以为继,最终退出市场。

面对OTA平台的强势挤压,旅游产业链开始尝试反击。近日,国航、东航、南航等多家航空公司高调宣布进驻航旅纵横APP,该平台已整合37家国内航司的直销资源。官方宣传强调:票价公开透明、无捆绑销售、无大数据杀熟、行程单金额与支付一致——这些措辞无疑直指主流OTA平台长期存在的争议问题。这被视为航司集体“去平台化”的重要信号,意在夺回用户直连渠道和定价主导权。

然而,在摩根士丹利分析师就此提问时,孙洁并未正面回应,而是转向强调携程在用户体验和技术投入上的优势。这种回避态度耐人寻味。或许在携程看来,短期竞争威胁尚不足以动摇其市场地位,但长远来看,若更多航司和酒店联合构建独立直销体系,或将动摇OTA赖以生存的流量根基。

携程的强势增长,是中国旅游数字化进程的缩影,也是平台经济在特定行业集中度提升的典型案例。它用技术和资本构建了高效的连接网络,提升了服务效率,但也带来了新的结构性矛盾:当平台成为事实上的“数字 gatekeeper”(数字守门人),如何平衡自身盈利与生态健康,将成为决定其可持续发展的关键命题。毕竟,一个只有平台赚钱而上下游持续失血的行业,终究难以走远。

留言评论

(已有 0 条评论)暂无评论,成为第一个评论者吧!