财经那些事2025年10月01日 22:48消息,健康险创新升级,浮动收益型产品渐近,支持创新药多元支付模式。

南方财经全媒体记者 林汉垚

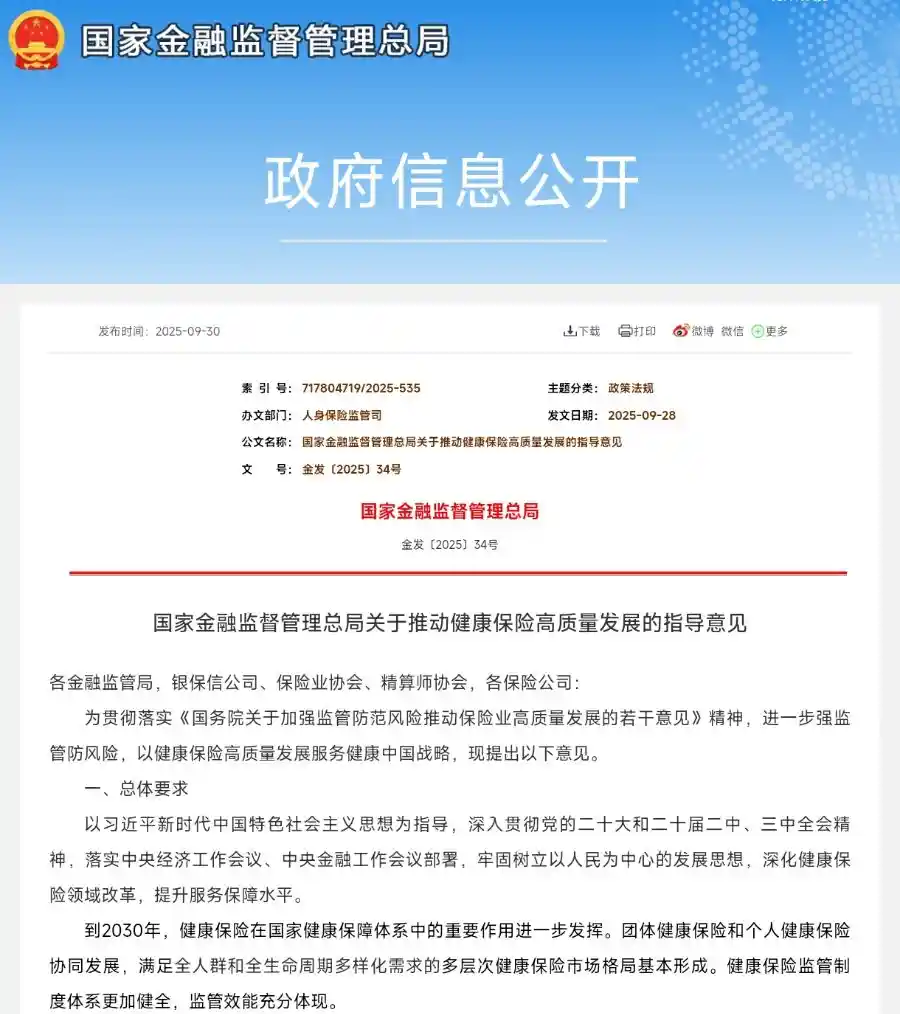

9月30日,国家金融监管总局近日正式印发《关于推动健康保险高质量发展的指导意见》(以下简称《意见》),引发广泛关注。 该文件的出台,体现了监管部门对健康保险在社会保障体系中作用的高度重视。随着人口老龄化加剧和医疗需求不断增长,健康保险的发展不仅关系到个人福祉,也影响着整个社会的稳定与可持续发展。《意见》的发布,为行业指明了方向,也为消费者提供了更全面的保障预期。未来,健康保险有望在产品创新、服务优化和风险防控等方面实现更大突破,进一步满足人民群众日益增长的健康保障需求。

在近期健康保险持续快速发展的过程中,产品形式较为单一、行业整体经营能力有待提升、基础建设相对薄弱、专业机构发展未达预期,以及与医疗和医药领域的协同不够紧密等问题逐渐凸显,这些因素在一定程度上制约了服务水平和保障能力的进一步提高。

多位业内专家在接受21世纪经济报道记者采访时表示,浮动收益型健康保险可能有助于缓解长期医疗险发展不平衡的结构性问题,而创新药械的支付机制则有望为保险公司、医疗机构和制药企业之间的利益冲突提供新的解决路径。

引导分红型长期健康险发展

2024年9月,国务院印发了《关于加强监管防范风险推动保险业高质量发展的若干意见》,明确提出“提升健康保险服务保障水平”“支持浮动收益型保险发展”。这一政策导向体现了国家对保险行业稳健发展的高度重视,尤其是在健康保障和产品创新方面释放出积极信号。随着社会对健康管理需求的不断提升,健康保险的作用将更加凸显,而浮动收益型保险的发展,则有助于增强保险产品的灵活性与市场适应性,进一步满足不同人群的多元化需求。政策的出台为行业指明了方向,也为消费者提供了更丰富、更优质的保险选择。

本次《意见》针对现有政策进行了优化,提出支持监管评级较高的保险公司开展分红型长期健康保险业务,并将浮动收益型产品作为重点发展的方向。

为何《意见》会鼓励开展分红型长期健康保险业务?

南开大学卫生经济与医疗保障研究中心主任朱铭来向记者分析,在我国如果健康保险完全采用一年期、现收现付的模式,实际操作会存在较大困难,未来风险也会较大。而且,消费者的投保意愿也不会很强。因为只保一年,明年能否续保存在不确定性;尽管有保证续保条款,但在实际履行过程中也可能产生问题。因此,长期健康保险显得必要。

北京工商大学中国保险研究院副院长兼秘书长宁威也指出,目前,我国健康保险市场中,重大疾病保险等疾病险种占比过高,而医疗险,特别是长期医疗险的比例则明显偏低。尽管监管部门多次鼓励,但长期医疗险并未取得长足发展。

重点发展浮动收益型产品

宁威分析称,分红型长期健康保险的主要优势在于减轻保险公司在产品开发过程中的顾虑,同时更好地满足消费者对长期保障的需要。

他进一步解释,老百姓对长期医疗保险的迫切需求与保险公司的风险担忧之间存在矛盾。浮动收益机制通过在利率下行周期中设置浮动部分,既保障了保险公司利益,也增强了产品的市场吸引力。

从更深层次看,浮动收益型健康保险也凸显了保险业的金融属性。朱铭来指出,保险业本质上属于金融业,资本运作是其金融功能的重要体现,若缺乏这一特性,保险行业便与纯服务业无异。而随着健康保险保障周期的延长,必然涉及资金的长期运作与投资回报问题。 在我看来,这种金融属性的强化,既是对保险行业多元化发展的推动,也对风险管理能力提出了更高要求。在当前经济环境下,如何平衡保障功能与投资收益,将成为健康保险未来发展的重要课题。

对外经济贸易大学创新与风险管理研究中心副主任龙格指出,浮动收益型健康保险通过“保底收益+浮动分红”模式,帮助险企在利率下行周期分摊利差风险,未来可能成为平衡保障与储蓄需求的重要产品,尤其适合长期持有者。

同时,龙格指出,浮动收益型健康保险实际上是“保障与投资”的结合产品,消费者应清楚认识到浮动部分并非保证收益,需重点关注保险公司自身的投资能力和分红实际实现情况。

探索创新药按疗效付费

目前商业健康保险对创新药支付中占比较低。本次《意见》从促进健康产业协同发展,支持健康保险对创新药械进行更为灵活、有效的支付方面,提升创新药械的可支付性和可及性。

《意见》指出,支持医疗机构与药品和医疗器械企业建立联动合作机制,探索按照市场化原则自主协商谈判,并尝试按治疗效果付费等创新的药械支付方式。

业内人士指出,目前商业健康保险与医院、药品企业之间的利益冲突已成为行业发展的瓶颈。

朱铭来直言,商保和药企对“优质客户”的定义是完全相反的。商保认为不生病、不理赔的客户才是优质客户;而药企则认为,药品纳入商保报销后,能提升患者用药意愿,用药越多对药企越有利。

这种根本性矛盾在“药转保”业务中表现得尤为突出。宁威指出,“‘药转保’业务的关键问题在于保险公司在此过程中缺乏主导地位,从而带来了较高的风险。然而,民众对于药品和医疗器械的保障需求仍然存在。

宁威表示,本次《意见》提出“按疗效付费等创新药械多元化支付方式”,这一举措在有效控制保险公司风险、保障其利益的同时,也更好地满足了人民群众的实际医疗保障需求。 我认为,这种支付方式的改革具有积极意义。它不仅有助于提升医保资金的使用效率,还能激励医疗机构和药械企业更加注重治疗效果,推动医疗资源的合理配置。同时,也让患者在面对高价创新药物时,能够获得更合理的支付保障,真正实现医疗保障与临床疗效的统一。

对于如何提升创新药的可及性,朱铭来指出,商业健康保险应构建一个高效的机制。

朱铭指出,支付机制的设计关键在于首先明确支付标准,即商业保险需要评估药品进入目录后对产品定价带来的风险。

另外,也是最关键的一点,是构建合理的利益分配机制。朱铭来建议:“如果商业保险产品最终实现盈利,所产生的利润应在保险公司、医院和药企之间进行合理分配。”

如果将药品纳入商业保险目录,但医院不予使用,保障措施便难以发挥实际作用;相反,若医院过度开药,出现“以商保养医”的现象,问题将更为严重。因此,他建议,商业保险应从产品利润中提取部分资金,回馈在成本控制方面作出贡献的医院和药企,从而建立良性循环。

留言评论

(已有 0 条评论)暂无评论,成为第一个评论者吧!