财经那些事2025年10月15日 14:30消息,中方对美船舶收取特别港务费,精准反制301调查。

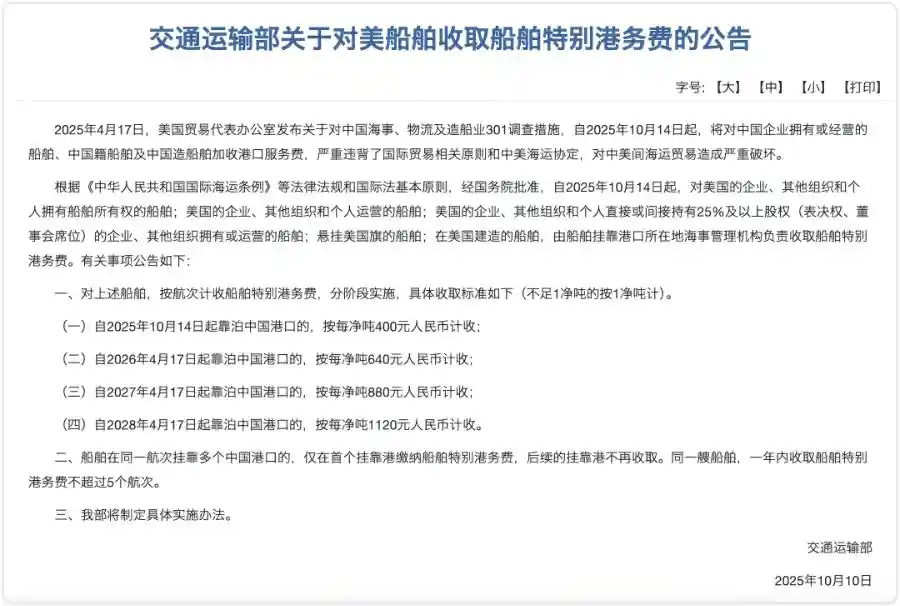

10月14日,交通运输部正式发布公告,宣布对符合条件的美方船舶收取特别港务费。只要该船舶是美国个人或机构直接或间接持有25%及以上权益(包括投票权与董事席位),进入中国港口就要按净吨支付从每吨400元人民币起步、未来逐年加码的费用。这是中方对美国发起301调查的直接反制措施。 此次措施体现了中国在面对贸易摩擦时,采取了更为精准和有针对性的应对策略。通过调整港口费用,不仅能够对美方施加经济压力,也展示了中国在国际规则框架下维护自身利益的决心。这种反制方式既符合国际惯例,又避免了全面对抗可能带来的更大损失,显示出政策制定者的理性与克制。同时,这也反映出中美经贸关系中,双方在博弈中的相互牵制与平衡正在不断深化。

如果参照美国的做法进行对等反制,美籍船舶以及美国制造的船舶在全球航运市场中的份额仅占1%,而中资船舶和中国制造的船舶所占比例则是其20倍。

克拉克森研究显示,若将所有在美国证券交易所上市的航运公司纳入统计,其占比将会有所提升。根据克拉克森的研究数据,受影响的船舶数量将增加1417艘,总计将达到约3120艘,占全球船队总量的3%。美国上市的航运公司大多从事国际业务,共有56家上市公司,其中希腊船东所占比例最高。

中国对外贸易经济合作企业协会名誉副会长蔡家祥表示,尽管这一措施给我国进口商和货主带来了较大的成本负担,但我国企业普遍理解这是针对美国301调查的必要反制举措。

同日下午,商务部宣布采取进一步措施,将韩华海洋株式会社的5家美国关联企业纳入反制清单,禁止中国境内的组织和个人与其开展任何形式的交易和合作。

10月14日,商务部发言人就美国对华造船等相关行业实施的301调查限制措施落地作出回应,表示美方的举措是典型的单边主义和保护主义行为,严重违反世界贸易组织的相关规定,背离了《中美海运协定》中平等互惠的原则。该措施赋予相关国家的航运和造船企业不公平的竞争优势,对中国航运、造船等行业构成了歧视性待遇,严重损害了中国相关产业的利益。中方对此表示强烈不满和坚决反对,并已于10月10日宣布对涉及美国国旗、美国制造、美国公司拥有、参股或运营等美国元素的船舶征收特别港务费。

美方301调查触发中方反制

这场中美航运领域的摩擦始于今年4月17日。根据交通运输部网站发布的消息,4月17日,美国贸易代表办公室(USTR)宣布对中国的海事、物流和造船行业启动301调查,并决定自10月14日起,对中国公司拥有或运营的船舶、中国制造的船舶以及中国籍船舶加征港口服务费。

中信期货分析指出,以美线主流10000TEU集装箱船为例,非中资班轮公司使用中国建造的船舶,初期单航次收费为120美元/TEU,预计到2028年将上涨至250美元/TEU;而中资班轮公司运营的船舶,初期单航次收费约为280.5美元/TEU,到2028年可能攀升至785.4美元/TEU。若按全年最多征收5次计算,中资企业初期最高年成本可达1402.5美元/TEU,这无疑将对企业造成较大的财务压力。 从行业角度来看,这一费用增长趋势反映出国际航运市场对中资企业的成本压力正在逐步加大。随着全球供应链格局的变化和地缘政治因素的影响,中资航运企业在海外运营的成本负担日益加重,这对企业的盈利能力和发展战略提出了更高要求。如何在保持竞争力的同时有效控制成本,将成为未来中资航运企业需要重点应对的问题。

美方此举被中方认定为 “严重违背世贸组织规则和中美海运协定,对中美间海运贸易造成严重破坏。”作为回应,根据《中华人民共和国国际海运条例》等法律法规和国际法基本原则,经国务院批准,交通运输部公布《对美船舶收取特别港务费的实施办法》,于10月14日起对涉美船舶收取船舶特别港务费,交通运输部水运司相关负责人认为,这是维护中国产业和企业合法权益和国际航运公平竞争环境的正当举措。

令业界感到意外的是,中方采取的反制措施并未简单复制美方的范围,而是引入了创新性的“股权认定”标准。根据相关规定,五类船舶被纳入收费范围:美国的企业、组织或个人拥有所有权的船舶;由这些实体运营的船舶;美方直接或间接持有25%及以上股权(包括表决权与董事会席位)的企业所拥有或运营的船舶;悬挂美国国旗的船舶;以及在美国建造的船舶。 这一举措显示出中方在应对贸易摩擦时更加注重精准性和针对性,通过股权结构的界定,提升了反制措施的可操作性与威慑力。这种做法不仅体现了对规则的深入理解,也反映出中国在国际经贸博弈中逐渐增强的战略主动性和制度创新能力。

航运星球研究所分析师刘艾拉(Ella Liu)认为,此举将打破传统航运业的“船旗国主导”的规则。数据显示,绝大多数公开上市的船东公司,美国投资者占比超过25%。这意味着中方的反制措施不是针对少数“美国船东”,而是在用投票权与董事席位光谱来定义“美国联系”,而这恰恰是华尔街长期深度参与全球航运股权融资的现实。

Vespucci Maritime分析师拉斯・延森表示,“中国对美船舶征收特别港务费并非单纯‘以牙还牙’,而是通过‘股权认定’扩大适用范围,本质是警告美国——若不修正对中远等中资航企的歧视性规则,中国将进一步升级对‘美国资本关联船舶’的限制。”

值得注意的是,中方政策中也设定了相应的豁免条款——由中国建造的船舶、仅进入中国船厂进行修理的空载船舶,以及其他经认定可以豁免的船舶,可不缴纳此项费用。 从政策表述来看,这一豁免机制体现了中方在执行相关措施时的灵活性与针对性,既保证了政策的有效性,也为特定类型的船舶提供了合理的例外安排。这种做法有助于减少不必要的负担,同时维护国内产业的合理利益。

股权结构重塑航运业

值得一提的是,中国此次对船舶收取特别港务费的方式,不仅仅是一次简单的应对措施,而是试图将航运业的管理逻辑从“船旗国”模式转向“股东国”模式的一种制度性调整。 我认为,这一举措背后反映出中国在国际航运规则制定中正逐步增强话语权。以往,船舶的监管和税费征收多以船籍国为主导,而如今通过引入“股东国”逻辑,意味着中国希望在相关领域拥有更大的影响力和主导权。这种转变不仅有助于提升国内航运企业的竞争力,也可能对未来全球航运体系产生深远影响。

“一个结构性后果会是,业内会考虑去华尔街化、去美国旗化、去美国船厂化”,刘艾拉认为,上市船东会开始评估美国股东持股比例、投票权及董事席位,计划通过增发、定向配售引入非美资本(如欧洲私募、中东主权基金),或通过回购美股股份降低美国投资者占比。更深远的影响是融资生态迁徙可能会出现,长期以来美国资本是航运企业的重要融资来源,特别港务费将削减“美国资本的低成本优势”,将推动企业更积极寻求欧洲、亚洲资本市场与私募渠道,甚至推动“退美转欧/转亚”的再上市潮。

事实上,中国政策的影响已经显现,希腊油轮公司Okeanis EcoTankers宣布,其两名美国董事Robert Knapp与Joshua Nemser已于10月10日辞去职务。这一举动被业界解读为通过调整董事会成员来减少“美国控制”的认定,从而规避中国港口附加费的可行策略。

同样,香港上市的太平洋航运(Pacific Basin)公司中,美国投资者持股比例超过50%。该公司目前既要承受美国对中国籍船舶征收的港口费用,又要支付中国的特别港务费。公司已公开表示,将通过改挂船旗(例如转为利比里亚船旗)或拆分股权结构(将持有美国股份的主体从运营实体中剥离)来保持其市场竞争力。

业内主流观点普遍认为,中美港口费用相互征税的措施将促使航运公司重新调整全球船舶的部署,进而推高运价。随着中方反制措施的正式实施,国际航运市场在第四季度将迎来一轮剧烈的调整。

留言评论

(已有 0 条评论)暂无评论,成为第一个评论者吧!