财经那些事2025年11月14日 13:02消息,众凌科技获超4亿元融资,硬科技创新引领行业新赛道发展。

科技与制造领域正以前所未有的势头成为一级市场融资的核心引擎。在11月3日至11月9日这一周,该领域不仅在融资案例数量上遥遥领先,更在资金规模上实现突破,集成电路、高端制造、人工智能及商业航天等细分赛道集中爆发,展现出硬科技投资的强劲韧性与长期价值。

从整体数据来看,国内一级市场共发生52起融资事件,其中33笔披露了金额和币种信息,合计融资规模达53.19亿元人民币。科技与制造板块以14起融资、约18.57亿元的总金额稳居榜首,远超其他行业。这不仅是资本对技术壁垒的认可,更是对中国制造业升级路径的战略押注——我们正在见证一场由技术创新驱动的产业变革。

值得关注的是,人工智能赛道本周完成6笔融资,总额约6.44亿元,涵盖AI生成、具身智能、大模型基础设施等多个方向。无论是智源深澜的数据驱动生物设计,还是极佳视界聚焦视频生成与世界模型的技术探索,亦或是是石科技推动HPC+AI融合计算平台落地,都表明中国AI正从“算法追赶”迈向“系统级创新”。尤其令人振奋的是,一批成立仅一两年的新锐企业已获得资本市场高度认可,说明投资人不再只看成熟项目,而是愿意为前沿构想买单。

集成电路作为国家战略支柱产业,持续吸引重金投入。芯正微完成数亿元A轮融资,驰芯半导体获近2亿元A轮加持,无锡芯领域、曦融兆波、众凌科技等企业在芯片设计、核聚变加热系统、FMM掩膜版等领域纷纷斩获融资。这些企业虽处于不同细分环节,但共同点在于:专注“卡脖子”技术攻关,并具备国产替代能力。可以预见,在政策支持与市场需求双重驱动下,未来几年中国半导体产业链的关键节点将加速自主化进程。

商业航天也迎来新一轮资本热潮。易动宇航完成B3轮融资,深创投再度加码;星辰空间获南京江宁经开领投,聚焦空间动力系统研发;维新宇航连续完成种子轮与天使轮近亿元融资,推进eVTOL航空器产业化;时的科技更是拿下3亿元B++轮融资,进一步巩固其在电动垂直起降飞行器领域的领先地位。如果说前几年商业航天还停留在概念阶段,那么如今已有明确的产品迭代节奏和商业化路径,部分企业甚至进入批量交付前夜。这是一个从“仰望星空”走向“脚踏实地”的关键转折点。

医疗健康领域本周表现同样亮眼,9起融资共吸金约15.68亿元。敏捷医疗、迈微医疗、恩泽康泰、微滔生物等企业在手术机器人、创新器械、细胞治疗、外泌体技术等方向接连获得大额融资。尤其是微滔生物完成超亿元天使轮融资,反映出资本对早期生物科技的高度包容性与前瞻性判断。过去人们常说“医药投资是长坡厚雪”,而现在我们看到的是:只要临床价值明确、技术路径清晰,哪怕公司成立不足一年,也能迅速获得资本青睐。这种变化释放出积极信号——中国的生物医药投资正在变得更加专业、理性和高效。

地域分布上,浙江、上海、江苏分别以11笔、9笔、8笔融资位居前三,长三角地区依然是科技创新与资本活跃度最高的区域。这里集聚了大量高校资源、科研机构与高端制造基地,形成了完整的产业生态闭环。相比之下,中西部地区的融资案例仍相对分散,如何通过政策引导与资本下沉激活更多区域创新活力,将是下一阶段需要关注的重点。

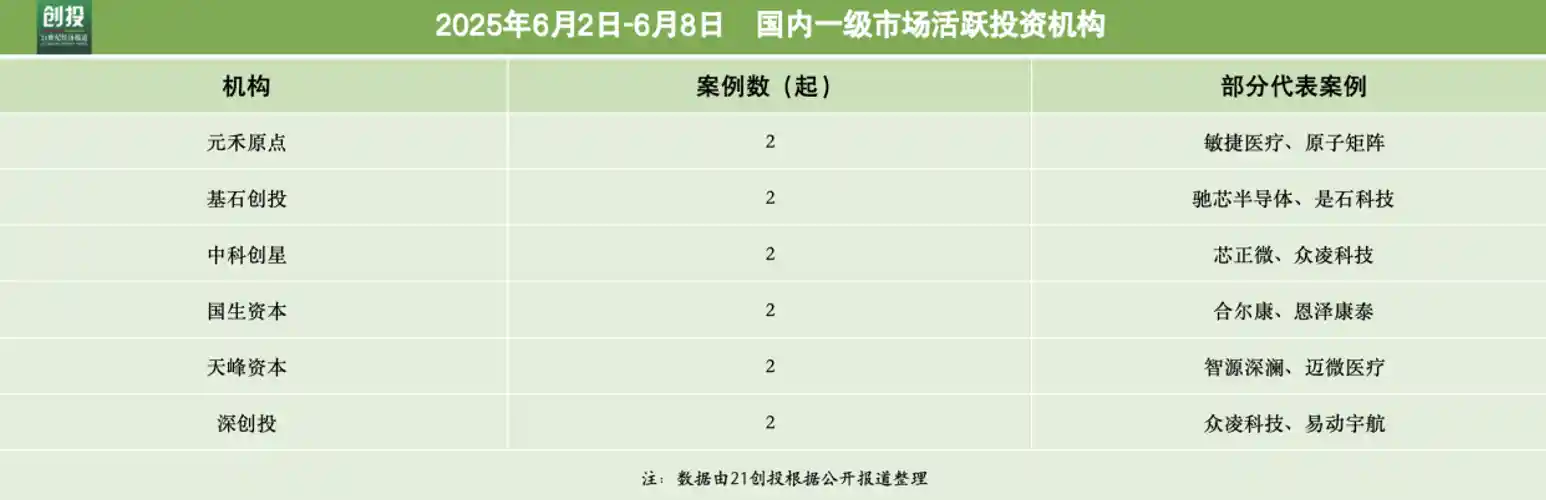

在投资机构方面,元禾原点、基石创投、中科创星、国生资本、天峰资本、深创投等均在本周完成两笔及以上投资,主要布局于科技与医疗两大主线。这些机构普遍具有深厚的产业背景和长期主义视角,不追逐短期热点,而是围绕核心技术、团队能力和产业趋势进行深度研判。它们的持续活跃,也为市场提供了稳定的价值锚点。

特别值得一提的是,农业育种领域也开始受到VC关注。中农种源完成亿元级A轮融资,松禾资本领投,显示出资本开始向农业科技延伸。在全球粮食安全压力加剧、种业自主创新需求迫切的背景下,动物设计育种这类高技术门槛的赛道有望迎来更多资源倾斜。这也提醒我们:硬科技不仅存在于实验室和芯片厂,也在田间地头和养殖场里悄然生长。

综合来看,本周融资动态再次印证了一个清晰的趋势:科技创新仍是当前中国经济最具确定性的增长主线。无论是半导体、人工智能、商业航天,还是医疗器械、生物技术、新能源,资本正源源不断地流向那些真正解决实际问题、掌握核心技术的企业。尽管外部环境复杂多变,但只要坚持走自主研发之路,中国企业就有机会在全球价值链中占据更有利的位置。这场由技术和资本共同驱动的产业升级,才刚刚开始。

留言评论

(已有 0 条评论)暂无评论,成为第一个评论者吧!