财经那些事2025年08月21日 12:21消息,同程旅行上半年营收90.5亿元,非一线城市消费力持续释放。

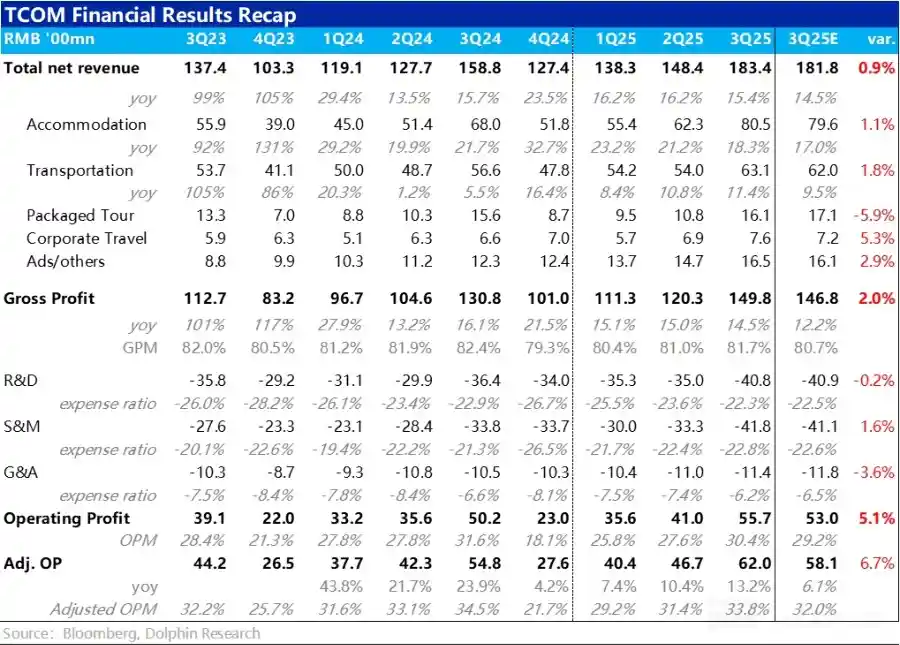

8月18日,同程旅行(00780.HK)公布的2025年第二季度及上半年财务报告显示,公司上半年营收达到90.5亿元,同比增长11.5%,经调整后的净利润为15.6亿元,同比增长28.6%。尽管非一线城市的消费潜力释放带动了用户数量和人均消费的提升,但与行业领军企业携程相比,同程在整体营收规模、国际化发展以及盈利能力方面仍存在显著差距,尤其是收入增速放缓的现象也引发了市场对其长期竞争力的担忧。

同程旅行过去八个季度的收入增长速度持续下滑,从2023年第二季度的117.4%降至2025年第二季度的10%,降幅显著。特别是进入2025年以来,度假业务出现下滑,现金流面临压力,同时技术创新的实施效果也受到关注,这些都成为同程旅行未来发展中亟需应对的问题。

增速放缓

同程旅行持续加强对非一线城市的布局,进一步巩固其市场优势。财报显示,截至2025年6月30日,87%的注册用户以及微信平台上69%的新付费用户来自非一线城市。年付费用户数量同比增长10.2%,达到2.517亿人,过去12个月累计服务人次达19.906亿,同比增长7.2%。每位用户的平均收入(ARPU)同比增长13.8%,体现出用户在高品质住宿和多样化旅游体验方面的消费升级。其中,住宿预订收入同比增长18.8%至25.6亿元,非一线城市的用户对中高端酒店、精品民宿和度假别墅的需求明显上升。交通票务收入同比增长7.9%至18.81亿元,国际机票业务量增长近30%,反映出出境游市场的逐步复苏。

然而,靓丽数据的背后也暴露出同程增长动能的问题。2025年上半年,公司营收同比增长11.5%,较2024年同期的48.8%明显放缓,若将时间跨度拉长至8个季度,增速下降的趋势更为显著,反映出后疫情时代旅游行业复苏带来的红利正在逐渐消退。尤其值得注意的是,度假业务在第二季度收入同比下降8.0%,达到6.617亿元,财报指出主要受东南亚地区安全问题影响。这一出境游核心市场的波动,凸显出同程国际化战略中的潜在风险与脆弱性。 从目前的形势看,同程需要重新审视其业务结构和海外市场布局,特别是在外部环境不稳定的情况下,如何增强抗风险能力将成为关键。单纯依赖短期增长已难以支撑长期发展,唯有提升内生动力和多元化布局,才能应对未来可能出现的挑战。

此外,其他业务收入(包括酒店管理、广告服务等)同比增长27.5%至7.554亿元,反映出酒店管理业务在轻资产模式下的扩张取得一定成效。然而,整体业务结构仍然高度依赖核心在线旅游平台,公司在拓展多元化收入来源方面仍显不足,进展速度未达预期。这表明企业在寻求业务平衡和风险分散方面仍有较大提升空间。

竞争困局

与行业龙头携程和飞猪相比,同程在多个关键指标上仍存在明显短板。携程2025年第一季度营收达到138亿元,同比增长16%,远超同程半年90.5亿元的营收规模,显示出其更强的市场占有率和增长稳定性。从盈利能力来看,携程2024年经调整EBITDA利润率为32.1%,而同程同期仅为23.5%,尽管较2023年提升了0.7个百分点,但仍落后携程8.6个百分点。进入2025年一季度,携程的经调整EBITDA利润率仍保持在31%,高于同程旅行同期的26.5%。 从这些数据可以看出,携程在规模和盈利效率方面仍占据明显优势,反映出其在行业中的主导地位。对于同程而言,如何在激烈的市场竞争中进一步提升盈利能力和市场份额,将是未来发展的关键课题。

同程的国际化布局仍存在明显不足。截至2024年,携程国际机票和酒店预订收入占比已达到30%,其出境游业务恢复至2019年同期水平的80%以上,2025年第一季度出境游的机酒预订量更是超过了疫情前的120%。在东南亚市场,携程的市场份额已超过Booking,在印尼市场更是达到71%;日韩及中东市场表现同样亮眼,订单量分别增长了434%和180%。

同程的另一个竞争对手飞猪在出境游市场同样展现灵活性,2024年出境游预订量同比增长超50%,市场份额达29.6%,仅次于携程的48.3%,而同程仅占10.9%。近两年同程集中发力国际市场,2025年第二季度国际机票票量同比增长近30%,国际酒店间夜量增长50%,但受东南亚安全问题影响,度假业务收入下滑8.0%,国际化收入占比估计不足15%,远低于携程和飞猪。

客单价方面,携程和飞猪在高端市场以及定制游领域的持续投入,为其带来了显著的收益。2025年第一季度,携程的住宿预订收入达到55亿元,同比增长23%,其中高端酒店及商旅业务表现尤为突出。飞猪则凭借其开放平台模式,成功吸引了大量高星酒店和旅行社入驻,2024年新增高星酒店品牌会员超过6000万,平均复购率达到了50%。同程则主要聚焦于非一线城市的中低端市场,2025年上半年其住宿业务收入为25.6亿元,同比增长18.8%,但客单价提升空间有限,尽管ARPU增长了13.8%,但整体数值仍远低于携程的高端用户群体。飞猪的年轻用户更倾向于自由行和碎片化产品,2024年度假类商家中履约GMV突破亿元的商家数量是2023年的三倍,显示出其在个性化消费方面的优势。尽管同程通过“高性价比”策略在低线城市吸引了大量用户,但在经济环境波动或消费趋于保守的情况下,可能会面临收入增长的压力。

现金流方面,同程上半年的经营现金流净额为30.351亿元,但投资现金流净流出35.595亿元,导致现金及现金等价物较年初减少至7.41亿元,期末现金及现金等价物总额为72.7亿元。相比之下,携程在2025年一季度末的现金储备已超过563亿元,飞猪则依托阿里生态的资金支持更为充裕。目前,三大OTA巨头在生态布局和市场份额争夺上持续加剧,同程当前的现金流状况可能对其在并购与技术研发方面的进一步投入形成一定制约,尤其是在推进国际化扩张和高端市场布局的过程中。 从行业竞争态势来看,资金储备的差异直接影响企业的战略灵活性。同程虽在运营层面保持一定盈利,但在扩大规模和提升竞争力方面,仍需在资金调配上做出更谨慎的规划。未来若想在激烈竞争中占据更有利的位置,如何平衡短期现金流与长期投入之间的关系,将成为其管理层面临的重要课题。

同程旅行CEO马和平指出,同程将继续聚焦大众旅游市场,持续优化产品与服务,并加快布局出境游业务。但在携程的规模优势和飞猪的生态整合背景下,同程在增长策略上需要更加精准。如何在巩固非一线城市市场优势的同时,突破营收增长的限制,增强盈利能力与国际竞争力,将成为同程未来发展的核心挑战。

留言评论

(已有 0 条评论)暂无评论,成为第一个评论者吧!