财经那些事2025年09月20日 00:55消息,沪电股份拟二次上市,连续两年投资现金流为负。

《科创板日报》9月19日讯(记者吴旭光)今日(9月19日)晚间,沪电股份发布通告表示,为契合公司整体发展战略和日常运营需求,进一步优化海外业务结构、拓宽多元化的融资途径,公司计划在境外发行H股,并向香港联合交易所有限公司(简称“香港联交所”)主板提交上市申请。

截至目前,该公司正准备与相关中介机构就此次H股发行上市的相关事宜展开讨论,具体细节仍有待进一步确认。

本次H股发行上市仍需提交公司董事会和股东大会审议,并须获得中国证券监督管理委员会及香港联交所等相关政府机构的批准或核准。目前,该发行上市能否顺利通过审议、备案及审核程序并最终实施,仍存在较大不确定性。 从市场角度来看,企业在推进境外上市的过程中,往往面临复杂的监管环境和政策变化,这不仅考验企业的合规能力,也影响投资者的信心。尽管H股发行有助于拓宽融资渠道、提升企业国际影响力,但整个过程中的不确定性不容忽视。企业需在充分准备的基础上,积极应对可能出现的各种挑战。

沪电股份半年报显示,该公司PCB(印制电路板)产品以人工智能和数据中心基础设施、汽车电子、通信设备为核心应用领域,辅以工业设备、半导体芯片测试等应用领域。

该公司主要业务及生产、采购、销售等主要经营模式近年来未发生重大变化,始终专注于各类印制电路板的生产、销售及相关售后服务。

股东方面,截至2025年上半年,沪电股份的实际控制人仍为吴礼淦家族,其通过BIGGERING(BVI)HOLDINGSCO.,LTD.和HAPPYUNIONINVESTMENTLIMITED两家公司合计持有公司20.36%的股份。

近年来,人工智能与高速网络基础设施的快速发展,带动了沪电股份业绩的显著增长。2022年至2024年各期期末,该公司实现营业收入分别为83.36亿元、89.38亿元和133.42亿元,同比增长12.37%、7.22%和49.26%;同期净利润分别为13.62亿元、15.13亿元和25.87亿元,同比分别增长28.03%、11.09%和71.05%。 从数据来看,沪电股份近年来的营收与利润均呈现持续上升趋势,尤其是2024年的增长幅度明显加大,反映出其在相关领域的市场竞争力正在不断增强。这背后,既受益于全球对AI和高速通信技术的强劲需求,也体现了公司自身在技术研发与产能布局上的持续投入。未来,随着相关产业的进一步扩张,沪电股份有望继续保持良好的发展势头。

截至2025年上半年,沪电股份整体营业收入约为84.94亿元,较去年同期增长约56.59%;归属于上市公司股东的净利润约为16.83亿元,同比增长约47.50%。

同行业中,鹏鼎控股在报告期内实现营业收入和归属于母公司股东的净利润分别同比增长24.75%和57.22%。

从两者的主营业务收入来源来看,均以通信用板为主。截至2025年上半年,沪电股份通信市场板收入同比增长超过57.20%;相比之下,鹏鼎控股2025年上半年通信用板收入同比增长17.62%,增速低于前者。

沪电股份表示,2025年上半年,受股权激励费用同比大幅增加、泰国生产基地亏损等因素影响,PCB业务毛利率同比下降约1.49个百分点。报告期内,公司研发投入约4.82亿元,同比增长约31.36%。

该公司经营活动产生的现金流量净额为20.97亿元,本报告期较上年同期增长75.67%。沪电股份表示,主要原因是报告期内营业收入和净利润同比增加。

报告期内,沪电股份投资活动产生的现金流量净额为-13.63亿元,较去年同期的-10.34亿元下降了31.85%。公司表示,主要原因是报告期内购建固定资产的支出同比有所增加。

《科创板日报》记者注意到,由于AI算力相关产品处于供不应求状态,且下游行业对算力支撑的依赖度不断提升,公司资本开支持续增加。

今年上半年,沪电股份一方面通过生产线技术改造,优化瓶颈及关键制程,以更好地满足短期内的市场需求;另一方面,总投资约43亿元的人工智能芯片配套高端PCB扩产项目已于2025年6月下旬正式启动建设,预计将在2026年下半年进入试产阶段。 从行业发展趋势来看,人工智能技术的快速发展正推动相关硬件需求持续增长,尤其是高性能计算所需的高端PCB产品。此次沪电股份加快布局,不仅体现了其对市场变化的敏锐判断,也显示出企业在面对新兴技术机遇时的积极应对态度。在当前全球半导体产业链重构的背景下,此类产能扩张有助于提升企业的市场竞争力和抗风险能力。

沪电股份指出,该项目的推进将进一步提升公司高端印制电路板的生产能力,有助于更有效地支持和满足客户在高速运算服务器、人工智能等新兴计算领域对高端PCB的中长期需求。随着这些前沿技术的快速发展,市场对高性能、高可靠性的电路板需求持续增长,企业唯有不断优化产能结构,才能在竞争中占据有利位置。此次扩产不仅体现了公司对行业趋势的精准把握,也为未来业务拓展奠定了坚实基础。

此外,该公司旗下沪士泰国生产基地计划于2025年第二季度进入小规模量产阶段,随着人工、折旧及动力等成本的上升,预计2025年上半年将出现阶段性亏损,亏损金额约为0.96亿元。这一阶段性的财务波动,反映出企业在拓展海外产能过程中所面临的短期压力。虽然短期内的亏损难以避免,但从长远来看,泰国基地的建设有助于提升企业的全球布局能力,增强抗风险能力和市场竞争力。

近期,针对公司资本开支及市场形势,沪电股份在9月17日的投资者关系活动中向机构投资者表示,受AI推动的服务器、数据存储以及高速网络基础设施需求上升,加之新兴应用领域的扩展为行业带来新的发展机遇,公司近两年加快了资本开支的步伐。根据2025年上半年的财报现金流量表显示,该公司在购置固定资产、无形资产及其他长期资产方面支付的现金约为13.88亿元。

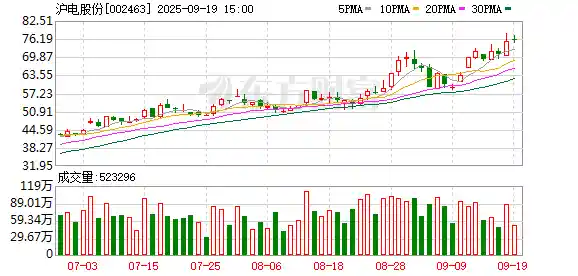

截至9月19日收盘,沪电股份A股上涨0.64%,股价报75.90元/股,总市值达到1460亿元。

留言评论

(已有 0 条评论)暂无评论,成为第一个评论者吧!