新东家接手亚太药业,能否扭转仿制药失利困局?

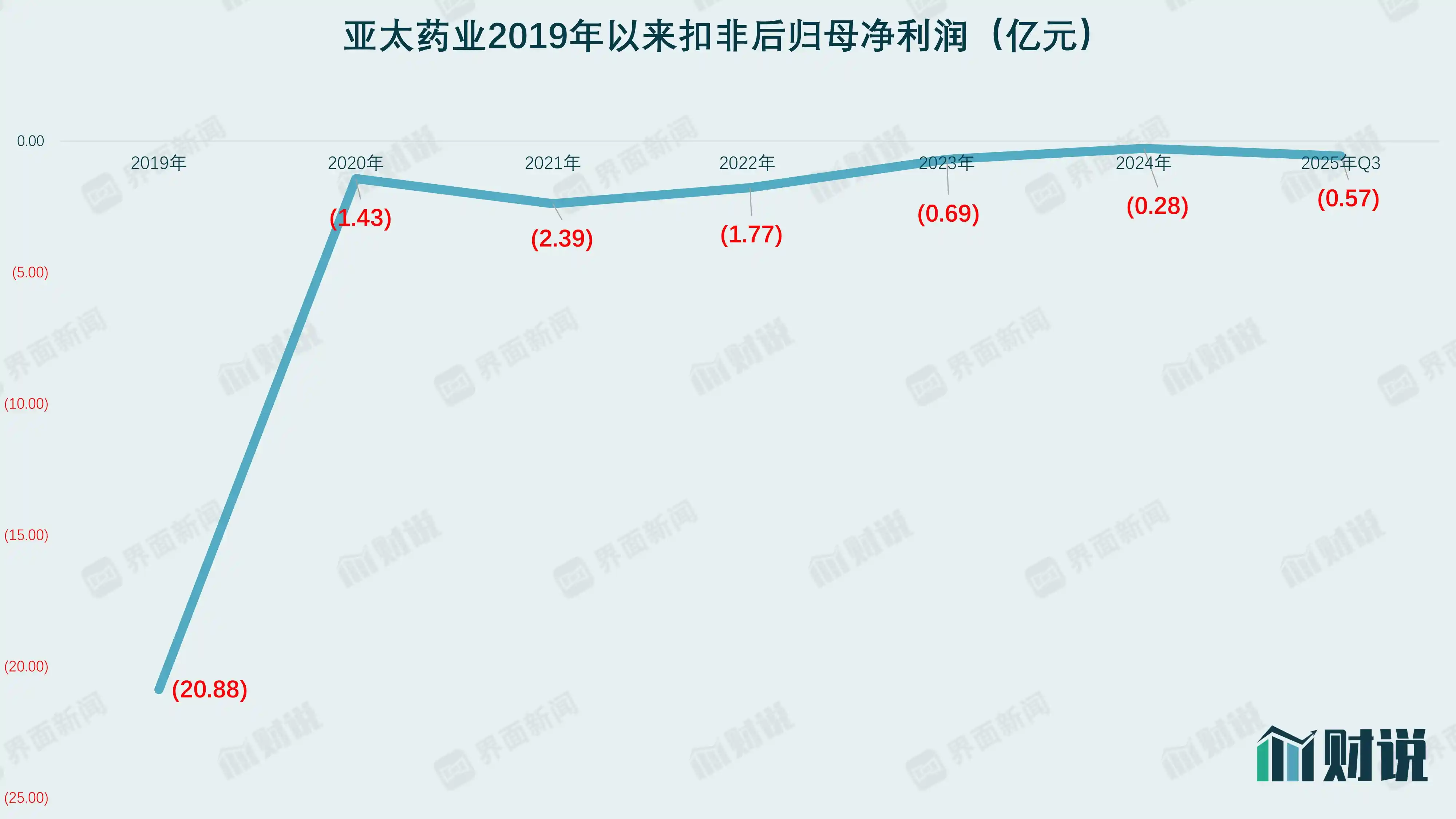

盐酸地尔硫片的一致性评价申请被国家药监局不予批准,给刚刚完成实控人变更的亚太药业(002370.SZ)当头一棒。这一结果不仅暴露了公司在研发执行层面的短板,也再次将这家连续六年扣非净利润为负的企业推上风口浪尖。

尽管亚太药业对外表示此次未过评不会对当期业绩产生重大影响,并计划完善试验后重新申报,但业内人士普遍认为,这并非一次简单的技术性挫折。失去一致性评价资格,意味着该产品无缘国家药品集中采购,公立医院市场的准入门槛将大幅提高,未来市场份额或将被已过评的华润双鹤、上海信宜万象药业等企业进一步蚕食。

事实上,盐酸地尔硫片作为纳入国家医保目录的成熟心血管用药,市场竞争早已白热化。目前全国共有18条批文,多家企业已完成一致性评价并进入集采体系。在这样的背景下,亚太药业的BE研究未能支持生物等效性结论,反映出其在临床试验设计、数据分析或制剂工艺控制方面可能存在系统性不足。这不是偶然失误,而是长期研发投入薄弱的必然体现。

更令人担忧的是公司整体经营基本面。自2019年以来,亚太药业已连续六年扣除非经常性损益后的净利润为负,累计亏损超25亿元。2024年营业收入已逼近“净利润为负且营收低于3亿元”的退市警示线。虽然2025年前三季度实现营收2.28亿元,归母净利润达9719.5万元,但其中包含约1.49亿元处置子公司带来的一次性收益,剔除后扣非净利仍亏损5658.53万元,同比下滑524.31%。这种靠“卖资产续命”的模式难以为继,主营业务造血能力几近枯竭。

从财务角度看,亚太药业正处于悬崖边缘。注册会计师洪杰指出,“卖资产掩盖了主业持续恶化的现实”。当前公司仅19个产品通过一致性评价,在仿制药企业中处于落后梯队。而曾经占收入六成以上的抗生素制剂因集采压价和竞争激烈,销量与价格双双下滑,核心业务基本盘正在瓦解。

在此危局之下,浙江星浩控股的入主曾被视为转折点。随着实际控制人变更为深耕医药领域二十余年的邱中勋,市场一度寄予厚望。定增募资不超过7亿元全部投向新药研发的消息公布后,公司股价四个交易日累计上涨36.68%,连续三日涨停,显示出资本市场对其转型路径的认可。

值得注意的是,邱中勋所掌控的“药兜科技”2024年营收突破数十亿元,累计交易规模达数百亿元,覆盖全国65万家终端。若能实现资源协同,亚太药业在创新药商业化推广上或将获得前所未有的渠道优势。但这更多是未来的想象空间,而非眼前的现金流支撑。

真正的问题在于:远水救不了近火。拟投入的溶瘤病毒药物、“双靶点”抗肿瘤生物药及长效制剂平台均处于研发早期阶段,距离上市尚需多年。在这期间,公司仍需依赖仿制药维持运营。然而,一边是亟待稳固的传统业务,一边是高投入、长周期、高失败率的创新转型,亚太药业正走在一条极其狭窄的钢丝上。

监管环境的变化也让仿制药企业的生存空间日益逼仄。自2016年国务院启动仿制药质量疗效一致性评价以来,政策不断加码。2018年底和2021年底分别为两轮关键时间节点,逾期未完成评价的品种将面临注销批文的风险。如今,一致性评价已成为仿制药入市的“硬通货”,而审批标准也在逐年提升。

类似案例并不少见。2024年8月,九典制药申报的氟比洛芬凝胶贴膏第11次冲击上市失败,反映出透皮制剂等高技术壁垒品种在临床等效性验证上的巨大挑战。BE试验——即生物等效性试验——已成为众多中小药企难以逾越的“拦路虎”。成本高昂、周期漫长、失败率高,使得许多企业在体外筛选后不敢轻易推进临床阶段。

医药分析师刘子珺指出,能否高效完成处方工艺优化、提前识别影响生物利用度的关键因素,已成为决定仿制药能否过评的核心竞争力。那些缺乏技术积累、试错能力弱的企业,注定将在这一轮行业洗牌中被淘汰。

可以预见,在集采常态化与审评趋严的双重压力下,仿制药行业正加速分化。头部企业凭借丰富的产品管线和强大的研发实力不断扩大优势;而像亚太药业这样历史包袱重、研发底子薄的企业,则面临生死考验。要么通过创新突围,要么在规模与成本上建立护城河,别无他路。

此次盐酸地尔硫片过评失败,不应被简单视为一次孤立事件。它是一面镜子,照出了亚太药业长期以来研发体系羸弱、产品结构老化、主业失血严重的深层病灶。即便有产业资本加持,若不能尽快扭转仿制药基本盘的颓势,同时确保创新项目稳步推进,所谓的战略转型很可能沦为一场空中楼阁。

对于投资者而言,短期的情绪反弹或许存在,但长期价值仍需观察实质性进展。当前日期为{},距离下一个财报披露窗口已不远,市场将密切关注亚太药业是否能在困境中真正走出一条自我救赎之路。

留言评论

(已有 0 条评论)暂无评论,成为第一个评论者吧!