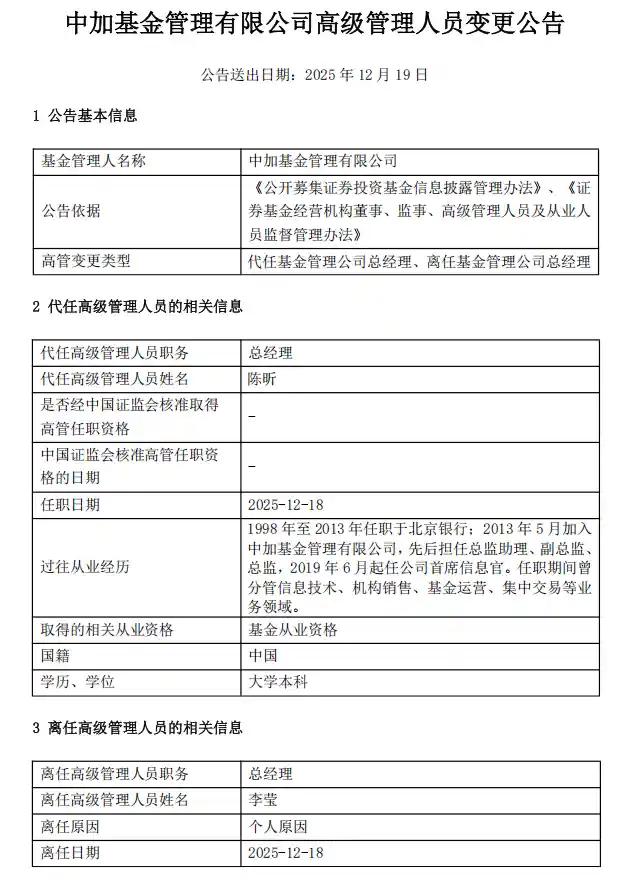

财经那些事2025年12月22日 15:55消息,个人如何享受一次性信用修复政策?央行发布会详解。

12月22日,中国人民银行发布有关实施一次性信用修复政策的安排通知,并在中国人民银行总行大楼召开新闻发布会,介绍相关情况。中国人民银行副行长邹澜、中国工商银行副行长赵桂德、中国人民银行征信管理局局长任咏梅、中国人民银行征信中心主任张子红以及北京银行行长戴炜出席了此次新闻发布会。

据21世纪经济报道记者梳理,主要关注点如下:

1.自2020年1月1日至2025年12月31日期间,若个人出现单笔逾期金额不超过1万元人民币的情况,且在2026年3月31日(含)前全额偿还债务,央行征信系统将不再将其逾期信息纳入展示范围。这一政策的出台,体现了对个人信用记录的适度宽容,有助于缓解因短期资金困难导致的信用受损问题,鼓励借款人及时履行还款义务,维护良好的信用环境。 从社会角度看,这一调整既考虑到个体的实际困难,也兼顾了征信系统的公平性与有效性,是对现有信用管理机制的一次合理优化。

2.一次性信用修复政策不区分贷款机构和贷款类型,也不设置复杂的申请程序或额外条件。这意味着个人的经营贷、房贷、消费贷、信用卡等各类信贷业务均可获得信用修复,包括京东白条、花呗、借呗以及通过助贷机构办理的逾期贷款,均被纳入政策覆盖范围。 这一政策的出台,体现了对个人信用体系更加包容和灵活的态度,有助于缓解因多种原因导致的信用受损问题,尤其对受疫情影响或临时资金周转困难的群体具有积极意义。同时,也反映出监管层在推动金融普惠、优化信用环境方面的持续努力。不过,政策实施过程中仍需关注风险防控,确保信用修复机制的公平性和可持续性。

3.本次政策实行“免申即享”,个人无需申请和操作,也无需提交证明材料,由央行征信系统对符合条件的逾期信息进行自动识别和统一处理。这一举措简化了流程,体现了政府在优化金融服务、提升用户体验方面的积极尝试。通过自动化处理,不仅减少了用户的负担,也有助于提高征信系统的效率和准确性,进一步推动信用体系建设的完善。

4.《征信业管理条例》规定,个人每年可免费获取两次本人的信用报告。为应对政策实施后公众对信用报告查询的需求,2026年上半年,央行将每人额外增加两次免费查询机会。

5. 任何以一次性信用修复政策名义索要钱财、索取信息的都是诈骗行为,社会公众要切实增强防范意识、谨防上当受骗。

6.如果个人对信用报告中逾期记录是否符合相关政策存在疑问,应首先向相关贷款机构进行咨询,也可以前往人民银行征信服务窗口,或拨打征信中心咨询热线400-810-8866反映具体情况进行了解。

一次性信用修复政策有关情况新闻发布会现场

邹澜介绍,为了更准确地反映个人真实信用状况,帮助已还款的逾期人群加快重塑个人信用,人民银行在充分论证的基础上,研究制定了一次性信用修复政策。主要内容为:对于2020年1月1日至2025年12月31日期间,单笔金额不超过1万元人民币的个人逾期信息,个人于2026年3月31日(含)前足额偿还逾期债务的,央行征信系统将不予展示。

为了便于公众理解,邹澜对一次性信用修复政策的适用条件进行了梳理,总结为四个要点。一是适用对象限定于个人在央行征信系统中展示的信贷逾期信息。二是适用时间区间要求逾期信息产生于2020年1月1日至2025年12月31日期间。三是适用金额为单笔逾期金额不超过1万元。四是适用前提是个人在2026年3月31日前足额偿还逾期债务。

邹澜表示,相关政策标准和条件的制定,主要基于两方面的考量。一方面,政策不区分贷款机构和贷款类型,不设定申请流程和复杂的要求,以公平、公正、简便的方式,为在规定日期前完成还款的个人提供信用修复的机会。也就是说,凡涉及个人的贷款,包括信用卡、房贷、消费贷款等,均纳入此次政策的适用范围。

另一方面,政策对逾期时间和逾期金额进行了明确界定,在精准支持小额逾期及诚信还款人群修复信用的同时,继续对未按时还款或存在大额逾期的用户保持信用约束,坚守履约守信的基本原则,确保征信系统的严肃性与约束力。

邹澜认为,一次性信用修复政策出台后,预计将从三个层面产生积极影响。在个人层面,该政策为曾经出现过失信行为的个人提供了改正错误、重塑信用的机会,有助于公众更好地改善自身信用状况,激发市场微观主体的活力,从而为经济高质量发展提供内生动力。在金融机构层面,政策有助于金融机构更准确地评估个人信用情况,进一步提升普惠金融的服务质量和效率。在经济社会层面,政策将增强个人在后续经济活动中的履约守信意识,有效发挥征信系统“激励守信、惩戒失信”的基础功能,积极推动形成崇尚诚信、积极向善的社会氛围。

一次性信用修复政策关系到广大人民群众的切身利益,为确保政策有效实施,中国人民银行采取了一系列保障措施。任咏梅表示,为使政策更加顺畅、精准地惠及每一位符合条件的个人,人民银行提前做了充分准备和周密安排,制定了三项“便民利民”措施。主要包括:

一是在操作上实行“免申即享”。为最大程度便利群众,央行征信系统在政策实施过程中将对符合条件的逾期信息进行自动识别和统一处理,个人无需申请、无需操作,也无需提交任何证明材料。 这一举措体现了政策制定者在提升公共服务效率方面的积极尝试。通过简化流程、减少群众负担,不仅提高了政策的可及性,也增强了公众对征信系统的信任感。这种以用户为中心的服务理念,有助于推动社会信用体系更加高效、透明地运行。

为帮助失信人员尽快恢复正常信用状态,相关部门推出了一项一次性信用修复政策,明确设置三个月的宽限期。在该期限内,若个人能够足额偿还逾期债务,仍可适用该政策,获得信用修复的机会。 这一举措体现了政策在执行中的灵活性与人性化考量,有助于减轻因短期经济困难导致的信用受损问题,同时也鼓励当事人主动履行义务、重建信用。从长远看,这种宽限期机制既能维护信用体系的严肃性,又能给予失信者改正错误的空间,有利于社会信用环境的良性发展。

同时,考虑到节日因素,人民银行将政策的宽限期设置至春节后的一段时间,截止日期为2026年3月31日。需要特别说明的是,该政策是对符合条件的征信信息进行的一次性特殊处理,仅适用于2025年底前产生的逾期记录,2026年新产生的逾期信息不在此次处理范围内。 这一政策的出台,体现了监管部门在特殊时期对民众实际困难的关切与支持。通过延长处理时间,有助于缓解因节假日影响而可能产生的信用问题,为个人和企业争取更多调整空间。同时,明确限定适用范围,也确保了政策的针对性和公平性,避免扩大化执行带来的潜在风险。这种兼顾灵活性与规范性的做法,值得肯定。

三是增加2次免费查询次数。《征信业管理条例》规定,个人可以每年2次免费获取本人的信用报告。考虑到大家在政策实施后的信用报告查询需求,人民银行在2026年上半年,为每人额外增加2次免费查询的机会。如有需要,大家可以通过线上线下等多种渠道获取自己的信用报告。

任咏梅强调,本次发布实施的一次性信用修复政策完全免费,采取“免申即享”的方式,个人无需主动申请或操作,也无需委托第三方机构处理。任何以该政策为名要求支付费用或索取个人信息的行为,均为诈骗行为,社会公众应提高警惕,增强防范意识,避免受骗。如发现相关违法线索,可向人民银行反映,或向当地公安机关报案。 此次政策的推出,体现了政府在优化信用环境、减轻群众负担方面的积极举措。然而,也正因政策具有吸引力,更容易成为不法分子利用的工具。因此,公众在享受政策红利的同时,更需保持理性判断,切勿轻信所谓“代办”“加急”等虚假宣传,确保自身权益不受侵害。

此外,还有部分不法中介打着“债务重组”等旗号,诱导消费者“借新还旧”或者申请高息过桥垫资。对于逾期债务尚未结清的个人,对此要保持高度警惕,避免因此落入债务陷阱。

一次性个人信用修复政策落地后,符合条件的个人信用报告也会发生一些变化。张子红介绍, 目前征信系统中已还款个人逾期信息的保存期限为5年,超过5年的不再展示。个人信用报告中的逾期信息主要通过每月的“还款状态”和“逾期金额”两个数据项进行反映。一次性信用修复政策实施后,对于符合条件的逾期信息,这两个数据项的具体展示情况将会出现相应的调整。

“还款状态”将由逾期标识调整为正常标识,“逾期金额”将由1万元以下的“非0”数值调整为“0”,这个调整将会在信用报告中的“信息概要”和“信贷交易信息明细”模块予以同步体现。对于具体的调整变化,大家可以通过征信中心官方网站等渠道获取。

张子红表示,对于公众关心的逾期信息何时调整的问题,征信系统将根据个人逾期债务的结清时间,分两种情形进行处理。第一种情形是,个人已经于2025年11月30日(含)前足额偿还逾期债务的,征信系统自2026年1月1日起就不予展示相关逾期信息。第二种情形是,个人于2025年12月1日至2026年3月31日之间足额偿还逾期债务的,征信系统于次月月底前不予展示相关逾期信息。比如,个人在2026年1月还清欠款的,相关逾期信息在2月底前即可展示为正常还款状态。

当被问及公众如何了解自己是否符合政策条件时,张子红回答21世纪经济报道记者,一次性信用修复政策通过设置“免申即享”的机制,能够无感高效地触达符合条件的个人。如果大家需要了解自己是否符合政策条件、是否已经享受政策,可以按照“一查二问三认”的要点进行确认。

一是“查”清楚。根据政策安排,符合条件的逾期信息将由征信系统自动识别并统一处理,个人无需主动提出调整申请。在政策实施期间,如需了解自身信用状况及政策适用情况,建议优先通过便捷、高效的线上渠道获取个人信用报告,包括金融机构的网上银行、手机银行APP、银联云闪付APP以及人民银行征信中心官网等,均可提供查询服务。若查询到的信用报告中未显示逾期信息,则无需再进行其他操作。在政策执行期间,金融机构的智慧柜员机、自助查询设备以及人民银行各分行的征信服务柜台等线下渠道也将继续开放,以满足公众的必要需求。 **看法观点:** 此次征信政策的优化,体现了监管层对个人信用管理的精细化和人性化考量。通过自动化处理逾期信息,不仅减轻了个人负担,也提升了征信系统的效率与公平性。同时,多渠道的信用报告查询方式,进一步便利了公众获取自身信用信息,有助于增强公众对信用体系的信任感和参与度。这种以用户为中心的政策设计,值得肯定与推广。

二是“问”清楚。如果个人对信用报告中的逾期信息是否适用相关政策存在疑问,建议首先与贷款机构沟通,核实逾期情况以及是否符合相关条件;贷款机构将提供相关信息确认和解答指导。若借款人目前仍处于逾期状态,且仍在政策规定的宽限期内,应尽快偿还逾期款项,征信系统将在还款后的次月月底前不再显示符合条件的逾期记录。

三是“认”得清楚。在完成上述流程后,如果对自身逾期信息的政策适用情况仍有疑问,务必通过正规官方渠道进行咨询和解决,避免遭受诈骗、造成损失。目前,中国人民银行征信中心已开通便捷高效、完全免费的专项核查处理机制,公众可通过贷款机构,或前往人民银行征信服务窗口,拨打征信中心客服热线400-810-8866,如实反映相关情况,相关部门将迅速查明问题并妥善处理。

留言评论

(已有 0 条评论)暂无评论,成为第一个评论者吧!