水电业绩下滑致桂冠电力净利下滑,17亿债务压顶,两月兑付倒计时引发债市高度关注。

经济脉动8月21日讯 桂冠电力(600236.SH)于8月20日发布2025年半年度报告,数据显示公司上半年营收与净利润双双下滑,主要受水电来水偏枯影响发电量下降所致。当前,公司存续债券共6只,总规模达41亿元,其中17亿元将于未来两个月内集中到期,短期偿债压力引发市场关注。

财报显示,2025年上半年桂冠电力实现营业总收入41.55亿元,同比下降13.99%;归属于母公司股东的净利润为11.88亿元,同比减少17.37%。这一业绩表现延续了近年来水电行业受自然条件波动影响较大的特征。值得注意的是,尽管净利润下滑,公司经营性现金流仍保持稳定,达29.07亿元,与去年同期基本持平,显示出较强的现金获取能力。

作为中国大唐集团旗下的核心能源上市平台,桂冠电力主营业务涵盖水电、火电、风电及光伏发电的投资与运营,其中水电板块占据主导地位。其下属6家水电子公司贡献了公司绝大部分收入,是业绩波动的关键变量。从发电量来看,2025年上半年公司累计完成发电量162.19亿千瓦时,同比下降7.74%,其中水电发电量为135.22亿千瓦时,同比减少6.08%。

公司在财报中解释称,今年汛期来水时间较往年偏晚,导致水电出力不足,直接影响发电收入。此外,风电和光伏上网电价同比下调,进一步压缩了新能源板块的盈利空间。这反映出当前可再生能源企业面临的双重挑战:自然条件不可控与政策定价机制调整带来的不确定性。

大公国际在8月发布的评级报告中维持桂冠电力AAA评级,肯定其水电资产质量优良且装机规模持续扩张。但报告也明确指出,由于水电发电量受流域来水量影响显著,近年来机组利用小时数波动频繁,利润稳定性承压。同时,火电业务受煤炭价格波动和电价政策制约,而风光项目虽前景广阔,但前期投资大、回报周期长,短期内难以成为利润支柱。

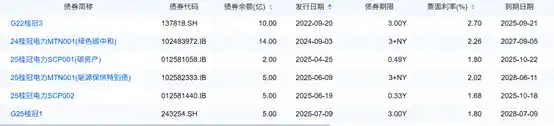

目前,桂冠电力共有6只存续债券,合计规模41亿元,多为绿色债券,体现其在清洁能源领域的融资定位。“G22桂冠3”、“25桂冠电力SCP001(碳资产)”和“25桂冠电力SCP002”三只债券合计17亿元,将在今年9月至10月陆续到期,形成短期集中兑付压力。更值得关注的是,原计划用于偿还到期债务的“25桂冠电力MTN002A”和“25桂冠电力MTN002B”已于8月18日宣布取消发行,理由为“近期市场波动较大”。

这一取消发债的举动值得深思。在当前利率整体下行、资金面相对宽松的背景下,桂冠电力仍选择推迟融资,可能暗示其在资本市场上的融资窗口正面临一定阻力。也可能是出于对发行成本的审慎考量。但无论如何,这无疑加剧了外界对其短期流动性管理能力的关注。

财务数据显示,截至2025年6月末,桂冠电力总资产为505.57亿元,其中固定资产占比高达70%,体现出典型的重资产电力企业特征。总负债271.41亿元,资产负债率为53.68%,处于行业中游水平。但流动负债达150.71亿元,主要由短期借款构成,而账面货币资金仅为12.50亿元,现金比率0.08,现金到期债务比仅0.25,意味着现有现金难以覆盖短期债务,偿债依赖外部融资或经营回款。

大公国际指出,公司总有息债务占总负债比重长期处于高位,且近年来持续增长,而现金及等价物对短期有息债务的覆盖能力较弱,确实存在一定的短期偿债压力。尤其在今年已陆续兑付“23桂冠电力MTN001”、“24桂冠电力SCP002”和“23桂冠电力MTN002”共计16亿元本金的背景下,再融资能否顺利接续将成为关键。

值得一提的是,今日恰为“23桂冠电力MTN002”到期日,而原本计划用于偿还该笔债务的新债却临时取消发行,这一时间上的重合令人关注。虽然公司具备央企背景,背靠大唐集团,在必要时有望获得股东支持,但市场更希望看到的是企业自身融资能力的稳健性,而非依赖“输血”渡劫。

从现金流结构看,桂冠电力上半年经营活动现金流净额29.07亿元,维持强劲水平,说明主业仍具备良好造血功能。但投资活动现金流净流出17.28亿元,同比扩大22.95%,反映公司在建项目投入加大;筹资活动现金流净流出8.89亿元,主因是偿还债务增加,表明公司正处于债务滚动与资本开支并行的压力区间。

总体来看,桂冠电力的基本面并未出现根本性恶化,其优质水电资产和央企背景仍是重要支撑。然而,自然因素导致的发电波动、新能源电价下行以及短期债务集中到期,三重压力叠加,正考验企业的财务弹性和融资策略。未来能否顺利重启中期票据发行,将是对市场信心的一次重要检验。

留言评论

(已有 0 条评论)暂无评论,成为第一个评论者吧!