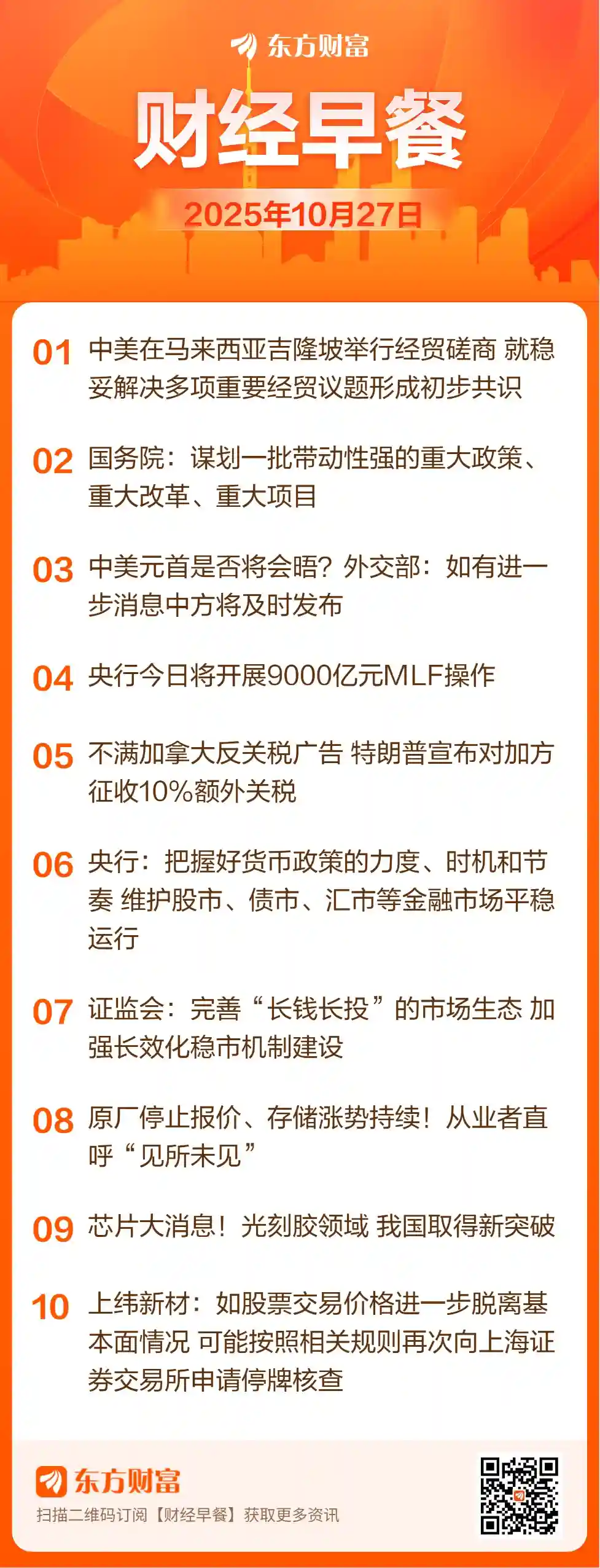

财经那些事2025年10月27日 13:41消息,中美在吉隆坡举行经贸磋商,推动双边关系发展。

中美经贸:

据央视新闻,中美经贸磋商中方负责人、国务院副总理何立峰与美方负责人、美国财政部长贝森特和贸易代表格里尔在马来西亚吉隆坡举行会谈。双方表示,将在两国元首的战略指导下,进一步发挥中美经贸磋商机制的作用,持续就各自在经贸领域的重要关切进行沟通,推动中美经贸关系朝着健康、稳定、可持续的方向发展,惠及两国人民,助力全球经济繁荣。

此外,中国商务部国际贸易谈判代表兼副部长李成钢26日表示,双方在会谈中涉及多个议题,包括各自关注的出口管制问题、对等关税延期暂停的问题、芬太尼相关关税及禁毒合作问题、进一步扩大贸易规模的问题,以及美方涉及301条款的船舶收费措施等。双方就这些问题进行了建设性的交流。美方立场较为强硬,而中方则坚定维护自身利益。经过一天多的紧张讨论,中美双方就上述议题探讨出了一些妥善处理双方关切的方案,并达成了初步共识。下一步将各自履行内部审批程序。

国务院工作报告:

国务院关于金融工作情况的报告于26日提请十四届全国人大常委会第十八次会议审议。报告指出,下一步将重点突出金融服务实体经济的方向,持续提升金融服务的质量和水平。要加力做好金融“五篇大文章”,推动金融机构在专业化、精细化方面不断进步。同时,继续围绕科技创新、消费提振、小微企业扶持以及外贸稳定等关键领域,精准有效地支持重点产业实现提质升级。 从当前金融政策的导向来看,服务实体经济已成为核心任务,这不仅有助于增强经济韧性,也为未来发展奠定了坚实基础。金融“五篇大文章”的提出,体现了对金融体系优化和功能完善的高度关注。而在具体支持方向上,聚焦科技创新与小微企业,正是回应了当前经济结构转型中的现实需求,有助于激发市场活力,推动高质量发展。

习近平将出席APEC会议:

应大韩民国总统李在明邀请,国家主席习近平将于10月30日至11月1日赴韩国庆州出席亚太经合组织第三十二次领导人非正式会议,并对韩国进行国事访问。此次行程不仅体现了中国与韩国之间密切的外交关系,也展示了中国在推动区域合作和多边主义方面的积极态度。作为APEC重要成员,中国始终致力于促进亚太地区的稳定与发展,此次访问有望进一步深化中韩在经贸、人文等领域的交流与合作。

多部门召开会议:

10月24日,央行、国家金融监管总局、证监会、外汇局以及国务院等多部门召开党委会议,传达学习党的二十届四中全会精神,并研究部署相关贯彻落实措施。国务院表示,将谋划一批带动性强的重大政策、重大改革和重大项目,进一步推动经济高质量发展。央行强调,要构建科学稳健的货币政策体系,为经济发展提供有力支撑。国家金融监管总局提出,要统筹做好金融“五篇大文章”,持续提升金融对经济的适配性。证监会指出,将着力增强资本市场的韧性和抗风险能力,推动市场稳定健康发展。外汇局则表示,将进一步完善跨境资金流动监测预警体系,保持人民币汇率在合理均衡水平上的基本稳定。 从当前的政策动向来看,各部门正围绕中央精神,结合自身职能,积极谋划后续工作方向。这种系统性、协同性的政策部署,体现了国家在面对复杂经济形势时的主动作为和长远考量。尤其是在金融领域,多个部门同时发力,既注重宏观调控的稳定性,也强调微观机制的优化,显示出政策制定者对于防范系统性风险、推动经济转型升级的高度重视。这样的举措有助于增强市场信心,也为未来经济的可持续发展奠定基础。

光刻胶:

据媒体报道,光刻技术作为推动集成电路芯片制程工艺不断微缩的关键力量,持续引领着半导体行业的发展。近日,北京大学化学与分子工程学院彭海琳教授团队联合相关研究者,利用冷冻电子断层扫描技术,在原位状态下首次揭示了光刻胶分子在液相环境中的三维微观结构、界面分布及其缠结行为,为开发能有效降低光刻缺陷的产业化方案提供了重要依据。相关研究成果已发表于《自然·通讯》。 这一突破性进展不仅深化了对光刻胶材料行为的理解,也为未来更精细的芯片制造工艺奠定了基础。从产业角度看,这种对微观结构的精准解析,有助于提升光刻过程的可控性和稳定性,从而提高芯片良率和性能。随着半导体技术向更小节点演进,此类基础研究的重要性愈发凸显。

美联储利率押注:

美国国债价格上涨,因延迟公布的通胀数据表明消费者价格涨幅低于预期,进一步增强了市场对美联储10月可能降息的预期。受美国联邦政府停摆影响而推迟发布的9月CPI数据显示,核心CPI环比上涨0.2%,低于经济学家预期的0.3%。整体CPI同比上涨3.0%,仍高于美联储的目标水平。利率互换市场显示,交易员几乎完全消化了美联储在10月降息25个基点的可能性,并预计其将在12月再次采取行动。

国有资产:

据新华社,10月26日,我国最新的国有资产情况正式发布。截至2024年底,全国国有企业(不包括金融企业)的资产总额达到401.7万亿元,国有资本权益为109.4万亿元。国有金融企业的资产总额则为487.9万亿元,国有金融资本权益为33.9万亿元。报告指出,各地区和各部门持续加强国有资产管理,切实管好、用好全体人民的共同财富。

央行MLF操作:

中国人民银行10月24日发布中期借贷便利招标公告称,为保持银行体系流动性充裕,2025年10月27日(周一),将以固定数量、利率招标、多重价位中标方式开展9000亿元MLF操作,期限为1年期。中期借贷便利(MLF)已经连续8个月加量续作。

存储芯片:

据媒体记者从存储产业链人士处获悉,目前部分原厂的部分DRAM和Flash产品已处于暂停报价状态,“即便报价,价格有效期也非常短,一天一变。”这种市场波动对国内产业链也带来了不小的影响。 当前存储芯片市场的剧烈波动反映出供需关系的不稳定,以及全球供应链的不确定性。企业面临成本控制与供应保障的双重压力,尤其是在关键零部件价格频繁变动的情况下,产业链上下游的协调难度进一步加大。这种局面不仅考验企业的应变能力,也对整个行业的稳定发展提出了更高要求。

GPU:

10月24日,国内高性能通用GPU领域的领先企业沐曦集成电路(上海)股份有限公司IPO申请顺利通过上交所科创板上市委员会的审议。有分析人士表示,科创板对国产GPU企业高效完成审核并成功过会,充分体现了与高质量发展理念的高度一致,其行业风向标作用显而易见。

房地产:

24日下午,杭州市住房保障和房屋管理局宣布,富阳区、临安区、桐庐县、淳安县以及建德市将启动“购房消费券”限时补贴活动。在符合相关规定的前提下,每购买一套房产,可获得10万元消费券。

低空经济:

广东省人民政府办公厅日前印发《广东省支持低空经济高质量发展若干措施》。其中提出,加快关键核心技术攻关。加强省市联动,聚焦新构型航空器、关键零部件、基础软件、低空飞行保障等关键领域,鼓励低空企业加大研发投入,对科技型企业发生的符合条件的研发费用可按照规定享受税前加计扣除政策。

芯片:

当地时间10月23日,AI初创公司Anthropic宣布与谷歌达成合作,将部署多达100万个谷歌的TPU芯片以训练旗下AI大模型Claude。此次扩展计划价值数百亿美元,预计算力容量将于2026年达到1GW(千兆瓦)级别。

物流机器人:

据京东黑板报消息,24日,京东物流宣布,未来5年将采购300万台机器人、100万台无人车和10万架无人机,全面投入物流供应链全链路场景,进一步强化其在智能物流领域的技术优势。 这一举措体现了京东物流在智能化转型上的坚定决心。随着科技的不断进步,物流行业正加速向自动化、智能化方向发展。通过大规模引入机器人、无人车和无人机,京东物流不仅提升了运营效率,也增强了应对复杂市场需求的能力。这种前瞻性布局,有助于企业在激烈的市场竞争中保持领先,并为行业树立新的标杆。

流感:

官方数据显示,今年报告的流感毒株与去年有所不同,有医生表示,近期前来就诊的流感患者数量明显增加,预计今年的流感流行强度可能将恢复到疫情前的水平。国内部分地区已陆续出现疫苗接种热潮,出现了“一针难求”的现象,社区医院的接种人群也显著增多。

上纬新材:如果未来公司股票交易价格继续偏离公司当前的基本面状况,公司可能依据相关规定再次向上海证券交易所申请停牌进行核查。

香农芯创:公司股票连续30个交易日收盘价涨幅偏离值累计超过200%,属于股票交易严重异常波动情形。公司目前主要业务为芯片分销与产品研发,公司关注到近期市场对于存储芯片涨价报道,公司及子公司目前生产经营情况正常,主营业务未发生重大变化。

国轩高科:第三季度实现营收101.14亿元,较去年同期增长20.68%;净利润达到21.67亿元,同比增长高达1434.42%。

药明康德:第三季度实现营业收入120.57亿元,同比增长15.26%;归属于上市公司股东的净利润35.15亿元,同比增长53.27%。

剑桥科技:第三季度实现营业收入13.25亿元,同比增长32.29%;归属于上市公司股东的净利润1.38亿元,同比增长92.92%。从数据来看,企业在此期间展现出强劲的增长势头,尤其是在净利润方面实现了超过九成的增幅,反映出经营效率和盈利能力的显著提升。这表明企业在市场拓展、成本控制或产品结构优化等方面可能取得了积极成效,为未来持续发展奠定了良好基础。

金风科技:第三季度营收为196.1亿元,同比增长25.40%;净利润为10.97亿元,同比增长170.64%。

科沃斯:第三季度实现净利润4.38亿元,同比增长7160.87%;前三季度累计净利润达14.18亿元,同比增长130.55%。

闻泰科技:公司第三季度实现营业收入44.27亿元,同比下降77.38%;归属于上市公司股东的净利润10.40亿元,同比增长279.29%。2025年第三季度,公司半导体业务实现收入为43.00亿元,同比增长12.20%,业务毛利率为34.56%,净利润7.24亿元。

中信证券:公司第三季度营业收入达到227.75亿元,同比增长55.71%;净利润为94.40亿元,同比增长51.54%。前三季度累计实现营业收入558.15亿元,同比增长32.70%;净利润231.59亿元,同比增长37.86%。 从数据来看,公司在第三季度的表现尤为亮眼,营收与利润均实现了大幅增长,显示出较强的市场竞争力和经营效率。而前三季度的整体业绩也保持了稳步上升的态势,说明企业的发展势头较为稳健。这种持续的增长不仅反映了内部管理的优化,也可能受益于外部市场需求的回暖。未来,如何在保持增速的同时进一步提升盈利质量,将是企业需要关注的重点。

洛阳钼业:公司2023年第三季度营业收入为507.13亿元,较去年同期下降2.36%;归属于上市公司股东的净利润为56.08亿元,同比增长96.40%。

指南针:2025第三季度营收为4.67亿元,同比增长101.70%;净亏损2656.6万元。

点击查看更多上市公司重大公告>>

俄“海燕”核动力导弹试射:据央视新闻,当地时间10月26日,俄罗斯总统特别代表基里尔·德米特里耶夫表示,美国方面已得到了有关俄成功试射“海燕”核动力巡航导弹的信息通报。同时,在同美方相关人士的会谈中,他传递了俄总统普京的立场,即只有具有建设性和相互尊重的对话才能带来成果。德米特里耶夫还表示,近期,俄罗斯国家杜马议员将与美国国会议员举行会谈。

国际部队将进驻加沙地带的消息引发关注。卡塔尔埃米尔(国家元首)塔米姆在卡塔尔乌代德空军基地与美国总统特朗普举行会谈,双方重点就双边关系和地区局势进行了讨论。卡塔尔首相兼外交大臣穆罕默德也参加了会谈。会谈结束后,特朗普在回答随行记者提问时表示,“国际部队”不久将进驻加沙地带,卡塔尔方面表示,如有需要愿意派部队参与。 从目前的表态来看,这一举措可能旨在缓解加沙地区的紧张局势,并寻求通过多国协作推动和平进程。然而,加沙问题复杂,涉及多方利益,国际部队的介入能否真正带来稳定,仍需观察后续发展。同时,卡塔尔作为地区重要国家,其表态也反映出该国在中东事务中的角色正在逐步增强。

俄美元首会晤尚无基础:在当地时间26日播出的一档节目中,俄罗斯总统新闻秘书佩斯科夫再次就美国总统特朗普22日所称与俄罗斯总统普京会面“不合适”,以及美方于同一天宣布的对俄制裁措施作出了回应。佩斯科夫称,俄美两国总统不能为了会面而会面。佩斯科夫表示,乌方当前不想进行谈判进程,而欧洲也在助长这种抵触情绪,因此,目前还不具备俄美总统再会晤的前提条件。佩斯科夫说,“特朗普当然明白,目前没有任何依据可以认为近期能在和平调解方面取得任何进展”。

点击立即参与申购>>

10月24日,隔夜Shibor报1.3200%,较前一交易日上升0.20个基点;7天Shibor报1.4140%,下降0.30个基点;14天Shibor报1.5630%,上涨5.10个基点;1个月Shibor报1.5570%,微升0.10个基点;3个月Shibor报1.5940%,与上一交易日持平。

欧债:欧洲市场尾盘时段,英国10年期国债收益率累计下降9.9个基点,报4.432%。德国10年期国债收益率上涨4.3个基点,报2.626%。法国10年期国债收益率累计上升7.2个基点,报3.433%;两年期法债收益率累计上涨7.0个基点,30年期法债收益率累计上涨6.6个基点。意大利10年期国债收益率累计上涨3.8个基点,报3.416%。西班牙10年期国债收益率累计上涨5.3个基点,报3.160%。希腊10年期国债收益率累计上涨5.1个基点,报3.281%。

美债:纽约尾盘,美国10年期国债收益率跌0.21个基点,报3.9988%;30年期美债收益率累跌2个基点。两年期美债收益率跌0.65个基点,报3.4821%,CPI数据发布时从3.5%一线跳水至接近3.43%的水平,周涨2.47个基点。2/10年期美债收益率利差涨0.667个基点,报+51.270个基点,周跌3.646个基点。10年期通胀保值国债(TIPS)收益率涨0.42个基点,至1.6998%,周跌3.24个基点;两年期TIPS收益率跌21.64个基点,至0.7749%,CPI数据发布后曾跌至0.7035%,周跌21.54个基点,10月20-23日大体上持稳于0.95%上方;30年期TIPS收益率累跌4.02个基点。

国内期货:10月24日,国内商品期货市场收盘表现分化,部分品种强势上涨,燃料油、鸡蛋、集运欧线涨幅均超过3%,国际铜、沪铜、原油等品种也上涨超过2%,焦炭、焦煤、碳酸锂、液化气、沪锡等则上涨超过1%。不过,市场也出现明显下跌的品种,红枣跌幅超过4%,多晶硅下跌幅度也超过1%。 从市场表现来看,能源和工业品板块整体偏强,反映出当前市场对经济复苏预期以及部分产业链供需关系的乐观情绪。而农产品和部分新能源材料品种则面临较大的抛压,可能与基本面变化或市场资金调仓有关。整体来看,商品市场仍处于结构性波动之中,投资者需密切关注政策动向和宏观环境变化。

国际黄金:COMEX黄金期货当月连续合约结算价下跌7.80美元,跌幅0.19%,报4137.8美元/盎司。

国际原油:10月24日,国际油价出现下跌。当天收盘时,纽约商品交易所WTI原油期货当月连续合约结算价下跌0.29美元,报收于每桶61.5美元,跌幅为0.47%;伦敦布伦特原油期货当月连续合约则下跌0.09美元,收于每桶65.2美元,跌幅为0.14%。 从市场表现来看,近期油价的波动反映出全球能源供需关系仍处于调整阶段。尽管地缘政治因素对油价仍有影响,但市场更多关注的是经济复苏节奏与能源转型进程。短期内油价可能仍将受多重因素交织影响,未来走势值得持续关注。

国际金属:伦敦金属交易所(LME)期铜收盘上涨108美元,报10962美元/吨。期铝则小幅下跌4美元,收于2859美元/吨。期锌价格上涨8美元,报3026美元/吨;期铅上涨6美元,报2016美元/吨。期镍微跌2美元,报15361美元/吨。期锡表现强劲,上涨30美元,收报35802美元/吨。 从整体来看,多数基本金属价格呈现上涨态势,显示出市场对工业需求的一定支撑。铜和锡的强势表现可能与全球经济复苏预期及供应链恢复有关。而铝和镍的回调则反映出部分品种在短期面临卖压或供应改善的压力。投资者需持续关注宏观经济数据及地缘政治因素对金属市场的进一步影响。

国际农产品:纽约尾盘,彭博谷物分类指数下跌0.42%,报29.2436点。芝加哥期货交易所(CBOT)玉米期货累计上涨0.36%,报4.24美元/蒲式耳。CBOT小麦期货累计上涨1.79%,报5.13美元/蒲式耳。CBOT大豆期货累计上涨2.29%,报10.6050美元/蒲式耳,豆粕期货累计上涨4.59%,而豆油期货则累计下跌1.44%。CBOT瘦肉猪期货累计下跌0.70%,活牛期货累计下跌3.26%,饲牛期货累计下跌5.72%。

人民币:10月24日,人民币在岸市场北京时间16:30报收于7.12300,较前一交易日下跌9个基点。离岸人民币在当日北京时间18:00报7.12520,较前一交易日下跌0.2个基点。在岸与离岸人民币汇率在北京时间18:00时的差价为-23个基点。

人民币外汇掉期市场:10月24日,截至北京时间16:30,美元对人民币6个月掉期报价为-708点,美元对人民币1年期掉期报价为-1270点。

美元:美元指数在24日出现上涨。当天,衡量美元对六种主要货币的美元指数上升了0.02%,在纽约汇市收盘时报98.953。截至纽约汇市收盘,1欧元兑换1.1626美元,较前一交易日的1.1618美元有所上升;1英镑兑换1.3304美元,较前一交易日的1.3323美元略有下降。1美元兑换152.87日元,高于前一交易日的152.53日元;1美元兑换0.7957瑞士法郎,高于前一交易日的0.7952瑞士法郎;1美元兑换1.4001加元,高于前一交易日的1.3989加元;1美元兑换9.3948瑞典克朗,高于前一交易日的9.3909瑞典克朗。

留言评论

(已有 0 条评论)暂无评论,成为第一个评论者吧!