存款利率持续下调,5年期降至1.519%。

存款利率继续下滑。

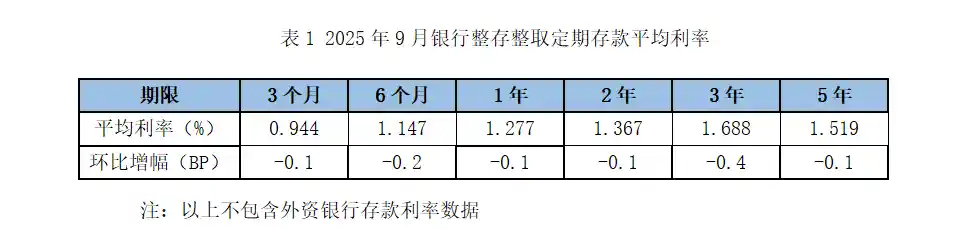

融360数字科技研究院的监测数据显示,2025年9月,银行整存整取存款各期限的平均利率分别为:3个月期为0.944%,6个月期为1.147%,1年期为1.277%,2年期为1.367%,3年期为1.688%,5年期为1.519%。与上月相比,3个月期下降0.1BP,6个月期下降0.2BP,1年期下降0.1BP,2年期下降0.1BP,3年期下降0.4BP,5年期下降0.1BP。今年以来,存款利率持续走低,中长期存款利率全面进入“1”以下水平。值得注意的是,5年期与3年期存款利率之间仍存在明显的倒挂现象。

中期长期存款利率倒挂依然存在

对于9月存款利率进一步下调,市场普遍认为属于预期之内,主要原因是净息差压力依然存在。根据国家金融监管总局发布的数据,去年底、今年一季度末及二季度末,商业银行的净息差分别为1.52%、1.43%、1.42%,尽管下降幅度有所放缓,但整体仍处于持续走低的态势。

2024年,贷款市场报价利率(LPR)已经两次下调,与此同时,国有大型银行也带动银行业进行了两轮存款利率的调整。而截至目前,今年只有5月20日实现了LPR与存款利率的同步下调。

10月20日,央行公布10月LPR:5年期以上LPR为3.5%,1年期LPR为3%,较上月维持不变,LPR两个品种已连续5个月“按兵不动”。多家机构分析,主要源于上半年宏观经济稳中偏强,短期内通过引导LPR报价下调强化逆周期调节的必要性不高,预计四季度初前后央行有可能实施新一轮降息降准。

存款利率下调已不再罕见,但一个值得重视的现象是,长短利差倒挂的情况频繁出现。例如,9月份,银行整存整取3年期的平均利率为1.688%,而5年期的平均利率为1.519%,明显低于3年期的利率。

自2024年起,此类现象便持续存在。融360数字科技研究院的分析师艾亚文指出,当前储户对长期存款的偏好明显增强,银行通过降低中长期存款利率,优化负债结构,以应对存款定期化带来的成本压力。

开源证券分析师刘呈祥指出,存款利率的调整背后存在优化银行负债结构的考量。由于2025年将有大量高利率的长期定期存款到期,而当前银行面临较大的利差压力,因此银行有意愿推动存款期限向短期倾斜,采取“做短压长”的策略。具体操作上,可能通过提供短期定期存款的激励措施,引导客户将资金从中长期存款转向短期存款。这一负债管理策略暗示着未来存款利率仍有下调的空间。根据历史经验,长期定期存款的挂牌利率下调幅度通常较大,因此若银行预期未来存款利率可能进一步下调,将倾向于避免在降息周期中吸收过多的长期存款。

中长期大额存单利率优势不明显

揽储神器——大额存单的利率优势也开始减弱。

根据监测数据显示,2025年9月,各大银行发行的大额存单利率情况如下:3个月期的平均利率为1.134%,6个月期的平均利率为1.318%,1年期的平均利率为1.394%,2年期的平均利率为1.356%,3年期的平均利率为1.729%,5年期的平均利率为1.610%。

和上个月相比,大额存单各期限的平均利率表现不一,其中3个月期上涨0.43BP,6个月期上涨2.53BP,1年期下降1.39BP,2年期保持不变,3年期则上涨5.93BP。从整体来看,短期大额存单的利率明显高于整存整取存款的利率,但是一年期以上的品种,两者之间的差距已经非常小,甚至2年期的大额存单利率还略低于同期的整存整取存款。 从市场动态来看,这种利率结构的变化反映出银行在负债端的策略调整。短期大额存单利率的上行,可能与市场流动性紧张或银行对短期资金的需求增加有关;而长期品种利率相对平稳,甚至出现小幅回落,说明银行在中长期资金成本上的控制较为谨慎。这种分化趋势值得持续关注,尤其是在存款利率市场化改革不断推进的背景下,大额存单作为重要的市场化定价工具,其利率变化对整个金融市场具有一定的风向标作用。

此外,根据监测数据显示,2025年9月,人民币结构性存款的平均期限为106天,较上月增加了5天,较去年同期增长了15天;平均预期中间收益率为1.59%,环比下降2个基点;平均预期最高收益率为2.09%,环比上升2个基点。

9月份,国有银行结构性存款平均期限为85天,较上个月增长7天,平均预期最高收益率为2.10%,环比上涨3BP;股份制银行结构性存款平均期限为87天,较上个月缩短1天,平均预期最高收益率为2.01%,环比下降2BP;城商行结构性存款平均期限为197天,较上个月增长22天,平均预期最高收益率为2.22%,环比上涨8BP;外资银行结构性存款平均期限为405天,较上个月增长19天,平均预期最高收益率为4.35%,环比上涨2BP。 从数据来看,不同类型银行在结构性存款的期限和收益上呈现出差异化趋势。国有银行和城商行的期限均有所延长,反映出资金配置策略的调整,而外资银行则继续保持较长的存续周期,同时其收益率明显高于其他类型银行,显示出外资机构在产品设计上的优势。相比之下,股份制银行的期限略有缩短,收益率也出现微幅下滑,这或许与市场流动性变化或竞争策略有关。整体来看,结构性存款市场的动态变化反映了银行在应对市场环境时的不同策略和定位。

2025年9月,挂钩不同标的的结构性存款收益率情况如下:挂钩汇率的结构性存款平均预期中间收益为1.63%,较上月下降6个基点,平均预期最高收益为2.01%,较上月上升1个基点;挂钩黄金的结构性存款平均预期中间收益为1.57%,环比下降2个基点,平均预期最高收益为1.80%,环比下降3个基点;而挂钩指数、基金及股票的结构性存款平均预期中间收益为1.93%,环比下降7个基点,平均预期最高收益为4.94%,环比下降39个基点。

艾亚文表示,9月份,不同期限的定期存款利率继续小幅下滑,相较于上个月,变化幅度不大。在利率持续下行的趋势下,加上政策传导存在时滞,尽管9月份未进行政策性利率调整,但定期存款利率仍处于下降通道。总体来看,存款利率仍面临下行压力。此外,从短期来看,受银行净息差压力的影响,存款利率曲线可能出现扁平化,甚至期限结构倒挂的情况,这种现象或将延续,但其幅度可能会有所减小。

留言评论

(已有 0 条评论)暂无评论,成为第一个评论者吧!