财经那些事2025年09月20日 01:03消息,量化多头策略前8月平均回报达30%,百瑞、兴业表现突出。

Wind数据显示,按照产品成立日期统计,2025年8月信托产品共发行1418只,其中证券投资信托发行1053只,占比74.26%,成为当月发行的主力。自2025年6月份以来,证券投资信托的发行数量占比已连续超过70%。8月其他投资类信托产品发行271只,占比19.11%;贷款类信托发行84只,占比5.92%。债券投资信托和权益投资信托各发行5只。

若按规模进行统计,其他投资信托所占比例最高,达到58.04%,而证券投资信托占比为30.51%。

8月成立信托产品数量最多的是对外经济贸易信托,其次是中粮信托,华鑫信托则排在第三位。从数据来看,这三家信托公司在当月的业务活跃度较高,显示出一定的市场拓展力度。信托行业作为金融体系中的重要组成部分,其产品发行情况往往与市场环境、政策导向以及公司自身的战略部署密切相关。当前信托公司之间的竞争日趋激烈,如何在合规的前提下提升产品创新能力和服务质量,将是未来发展的关键。

近年来,信托行业在标准化转型的道路上不断探索,传统非标业务,如房地产和政信项目,持续收缩,而以证券投资类为代表的标品信托则快速发展,逐渐成为行业主流。信托业协会数据显示,截至去年末,证券投资信托规模达到10.99万亿元,在资金信托中占比为49.38%。 从当前行业发展态势来看,信托机构正加速向规范化、透明化方向迈进。标品信托的崛起不仅有助于提升行业的风险控制能力,也为投资者提供了更多元化的配置选择。这一趋势表明,信托行业正在逐步摆脱过去的依赖模式,向更加稳健和可持续的方向发展。未来,随着监管政策的进一步完善和市场环境的变化,标品信托有望在行业结构中占据更重要的位置。

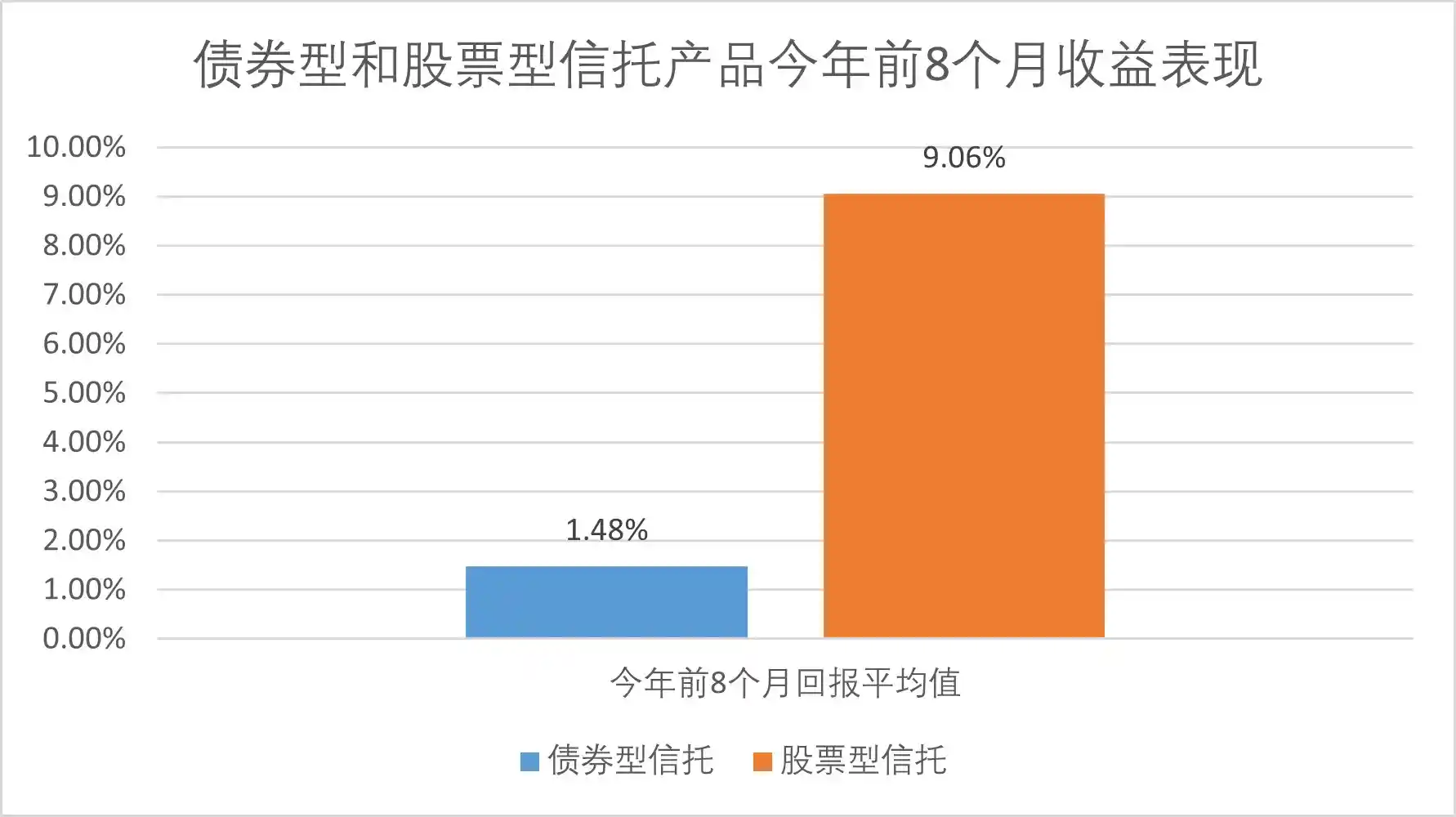

今年前八个月,债市整体呈现震荡走势,而股市则先抑后扬,自七月份以来成为资金关注的热点,“股债跷跷板”效应持续显现。证券投资信托主要投资于债券、股票、基金等标的,前八个月的表现呈现出偏债类产品相对弱势,而偏股类产品表现更为突出的特点。

21世纪资管研究院依据Wind数据及中信登数据统计显示,机构表现方面,今年前8个月在债券型产品和股票型产品中均表现较为突出的包括百瑞信托、兴业信托、上海信托、中信信托、云南信托等。 从当前市场环境来看,信托公司在多元化资产配置方面的能力逐渐显现,尤其在债券与股票两类不同风险收益特征的产品上能够保持相对均衡的表现,显示出较强的资产管理能力和市场适应性。这不仅反映了这些机构在投资策略上的成熟度,也体现了其在复杂市场环境下稳健运营的实力。未来,随着监管政策的持续优化和市场结构的进一步完善,具备综合投研能力的信托公司有望在行业中占据更有利的位置。

今年前8个月,证券投资信托的表现整体较为平淡,其中债券型产品在这一时期的平均回报为1.48%,按年化计算仅为2.22%。相比之下,股票型产品的表现则相对亮眼,前8个月平均回报达到9.06%。 从数据来看,债券型产品收益偏低,反映出当前市场环境下固定收益类资产的吸引力有限,投资者可能更倾向于寻求更高收益的资产配置。而股票型产品虽表现较好,但也需注意其波动性较大,投资风险相应增加。整体来看,不同类型的证券投资信托在市场环境变化下呈现出明显的分化趋势,投资者在选择时应结合自身风险承受能力和投资目标进行综合考量。

1、前8个月,债券型产品中,以债券增强策略和FOF策略的表现更为突出;而股票型产品则在量化多头策略、FOF策略以及宏观策略等方面表现较好,其中中证1000指数增强策略产品的收益表现尤为亮眼。

债券增强策略在以固定收益类资产为主的投资基础上,适当配置权益类等其他类型资产,可能因权益类资产价格上涨而取得较好收益。今年前8个月,该策略平均回报率为3.98%。

股票型信托产品根据不同的投资策略进行分类,今年前八个月中,平均回报率最高的策略是量化多头策略,其平均回报率达到29.62%。在收益排名靠前的产品中,不少为中证1000指数增强型产品。排在第二位的是FOF策略,其中也包含较多的指数增强型FOF产品,而在收益表现优异的产品中,同样不乏中证1000指数增强型FOF以及一些量化选股型FOF产品。

具体产品而言,今年前8个月有3只债券型信托产品回报超过30%,包括国民信托的“启航12号”和“国民信托优选7号”,以及“外贸信托金债优选第4期信托单元”。

纯债型产品在今年前8个月债市震荡的情况下显然很难取得如此高收益,推测回报居前产品大多采取了收益增强策略,即在主要投资债券等固收收益类资产的基础上,适当投资权益类资产等其他类型资产,以达到增厚收益的目的。

从收益居前产品的8月回报来看,“国民信托优选7号”和“华润信托国金慧享8号6个月定开”8月回报超过10%。“外贸信托金债优选第4期信托单元”主要是在今年6月6日前净值涨幅不小,7月4日以来净值以下跌为主,8月回报为-6.16%,为负收益。

今年前8个月回报居前的股票型产品

股票型信托产品表现分化较大,有5只产品今年前8个月收益率已经翻倍,分别为“山东信托芒种11号”、“博颐稳健1期”、“博颐精选”、“博颐精选2期”、“云信一鹭升莲1号”,均为主观股票多头策略。其中“博颐稳健1期”、“博颐精选”、“博颐精选2期”3只信托产品的投资顾问为上海博颐投资管理有限公司,发行机构为华润信托。

2、信托公司中,百瑞信托、兴业信托、上海信托等在综合产品表现方面位居前列。

若以发行机构来统计,今年前八个月债券型产品的平均回报率排名靠前的机构包括百瑞信托、兴业信托和上海信托等。其中,百瑞信托相关产品的数量较少,仅有一只产品在今年前八个月的回报率超过20%,进入前十名,因此拉高了该机构的整体平均回报率。

兴业信托有3只产品进入今年前8个月回报前十,多只债券多策略产品表现较佳,今年前8个月回报超15%。上海信托有相关数据的产品数量同样较少。

今年前八个月,股票型产品平均回报排名靠前的信托公司包括华润信托、中融信托和云南信托等。其中,华润信托主要受益于其阳光私募业务表现优异,从而提升了整体收益。华润信托在阳光私募证券信托领域积累了丰富的经验,已将该业务打造为公司的核心优势之一,并与今年前八个月收益亮眼的私募机构如上海博颐投资管理有限公司、深圳市榕树投资管理有限公司等保持合作。而中融信托则是因为部分科技优选类以及指数增强型产品表现突出,带动了整体业绩的提升。

不少股票型信托产品属于阳光私募,由私募机构作为投资顾问进行实际操作。若以投资顾问为统计单位,今年前8个月股票型产品中,上海博颐投资管理有限公司的3只产品回报率超过100%,位居首位,成为平均收益最高的投资顾问。

北京鼎萨投资有限公司担任投资顾问的股票型产品则前8个月表现整体较为均衡,回报均在60%以上。深圳望正资产管理有限公司担任投资顾问的产品表现也不错,前8个月回报超过45%。深圳望正资产管理有限公司和上海博颐投资管理有限公司有相关回报数据的产品数量均不多。

1、大变局!单一融资模式终结,非标信托将迎哪些变化?

单一非标融资类信托产品即将成为历史。9月1日起,中国信托登记有限责任公司(下称:中国信登)正式执行新发布的《信托登记业务指南(版本V3.0)》(下称:《登记指南》)。其中关键一条提到,“对于资产管理信托,信托公司应当落实组合投资要求,不得开展实质为单一融资方提供融资的信托业务。”

2、月内15家信托公司高管获批变更,密集流动背后传递哪些信息

信托行业高管密集变动,从业机构仍在转型调整中。8月28日,北京商报记者统计发现,8月以来,共计15家信托公司发生20起董高监人员任免变动,变动岗位包括董事长、独立董事、运营总监、董事会秘书等。其中,万向信托股份公司(以下简称“万向信托”)月内收到4则批复,涉及董事长及三名董事,这也是万向信托的第二任董事长。

8月25日,中共山西省委组织部发布一批拟任职干部公示,其中提到,现任山西信托股份有限公司党委书记、董事长武旭,拟被任命为省管企业正职。

除上述机构外,多家信托公司的人事任命资格已获得批准。例如,黄志斌和寇莉丽被核准担任昆仑信托有限责任公司董事;杨小凤获批出任华鑫国际信托有限公司董事会秘书;陕西省国际信托股份有限公司也迎来了新的运营总监张涛。

3、深圳首批数据知识产权服务信托正式设立,探索“知识产权金融”模式,助力破解科技成果转化难题。

8月22日,深圳首批数据知识产权服务信托正式成立并生效,标志着深圳在探索知识产权服务信托模式方面取得新突破。这一举措不仅体现了地方在推动数据要素市场化配置方面的积极探索,也反映出对数据作为新型生产要素的重视。随着数字经济的快速发展,如何有效保护和利用数据资产成为关键课题,而服务信托模式的引入,为数据知识产权的管理和流转提供了新的路径。这一创新实践或将为全国提供可复制、可推广的经验。

深圳市市场监督管理局(知识产权局)与国家金融监督管理总局深圳监管局贯彻落实知识产权金融生态综合试点工作部署,指导华润深国投信托有限公司探索知识产权服务信托模式,通过金融创新释放知识产权和数据资产的价值,助力打通知识产权转化的“最后一公里”。

说明:

1、债券类理财产品主要投资于债券资产,其债券类资产占基金资产的比例下限不低于80%,或者在产品合同或招募说明书中明确标注该产品为债券型。

股票型产品主要以股票等权益类资产进行投资,其基金资产中此类资产的比例下限通常不低于80%,或者在产品的合同或招募说明书中明确标注该产品属于股票型。这类产品相较于其他类型的基金,更直接地与股市表现挂钩,因此风险和收益的波动性也相对较大。投资者在选择时需充分了解自身的风险承受能力,并结合市场环境做出理性判断。

2、为确保产品表现统计的准确性,避免因净值更新滞后带来的偏差,在统计截至8月31日的产品表现时,仅选取了净值已更新至8月份的信托产品。数据提取日期为9月15日,因此9月15日后披露的最新净值数据可能未被纳入本期报告。在统计某类机构的产品表现时,为保证数据的代表性,剔除了旗下相关产品数量少于3只的机构。 从实际操作来看,这种统计方式有助于提高数据的准确性和参考价值,但也反映出行业在信息披露及时性方面仍存在改进空间。对于投资者而言,了解统计方法和数据来源的局限性,有助于更理性地看待产品表现数据。同时,对机构产品的数量要求也体现了对统计结果稳定性的重视,但或许也意味着部分中小机构的市场表现难以被全面反映。

3、由于信托产品在信息披露方面相对不够透明,可能会影响数据的完整性和准确性,因此统计结果仅供参考。本期报告对产品的分析仅作为参考,不构成任何投资建议。过往的表现不能保证未来的结果,市场存在风险,投资者应谨慎决策。

留言评论

(已有 0 条评论)暂无评论,成为第一个评论者吧!