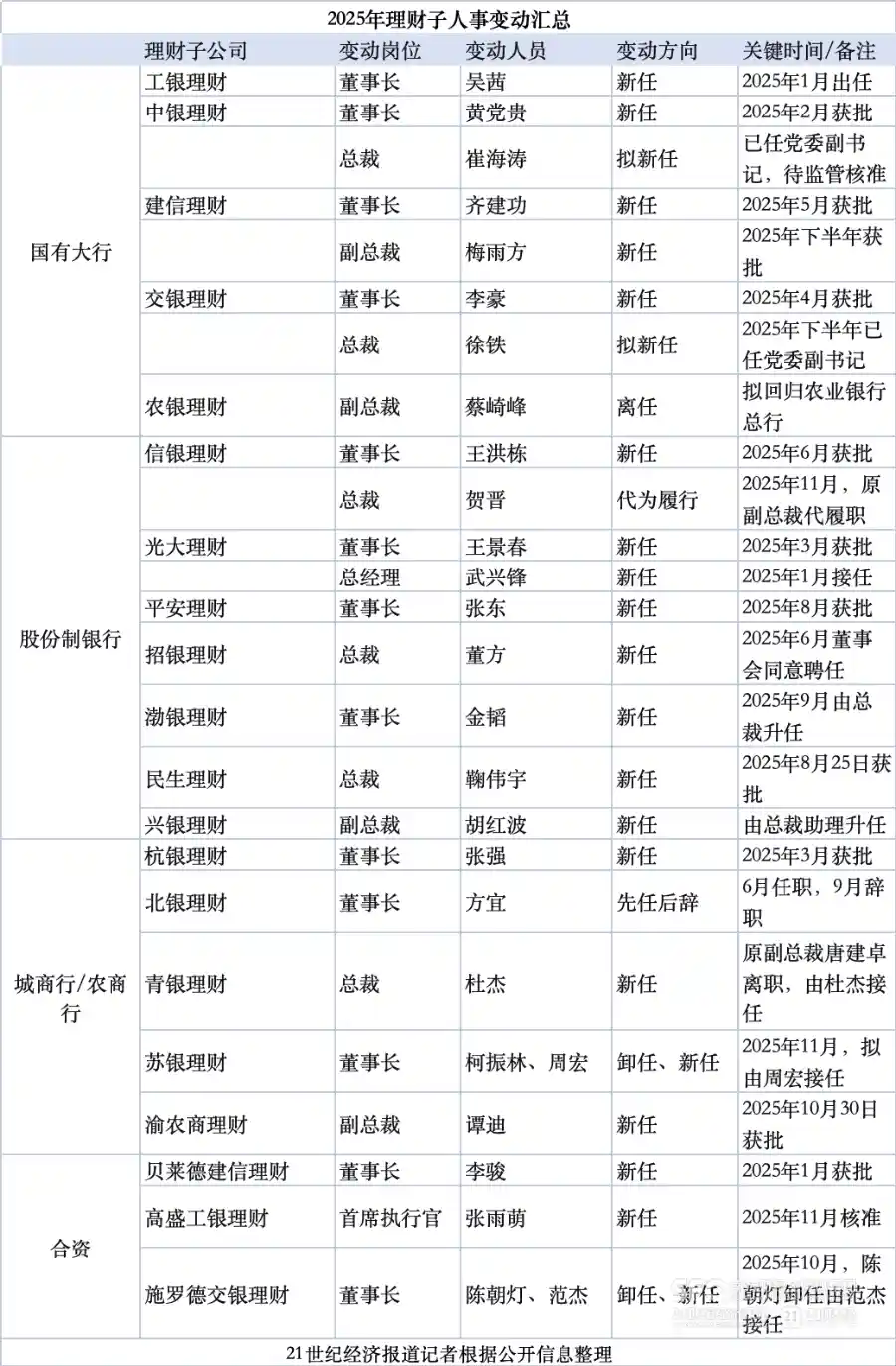

2025年,32万亿理财进入交棒期,20家理财子高管更迭频繁。

21世纪经济报道记者 吴霜

理财子公司成立6年后,行业开始陆续迎来“第二代”乃至第三代的管理团队。

在行业转型进入深水区的背景下,据《21世纪经济报道》记者不完全统计,今年以来,在31家理财子公司中,已有20家的核心管理层发生变动,高管在集团内部调动以及跨机构流动成为主流趋势。 当前理财行业正处于深度调整期,管理层频繁更迭反映出行业竞争加剧、战略方向调整以及监管政策持续影响下的现实压力。这种人员流动不仅意味着组织结构的重构,也可能预示着业务模式和管理理念的转变。未来,如何稳定团队、提升专业能力,将成为各理财公司能否在激烈竞争中突围的关键。

理财子的第一代高管团队多由创始元老组成,他们在理财子公司成立初期,大多从母行的资产管理部平移过来。这一阶段的核心任务是确保公司平稳开业,并推动业务完成净值化转型。在业务发展上,他们高度依赖母行的销售渠道,产品结构以传统的固定收益类为主。 从当前行业发展的角度来看,这种模式在初期具有一定的稳定性和可行性,但也暴露出对母行资源的过度依赖问题。随着市场环境的变化和监管要求的提升,理财子公司未来需要在独立运营、产品创新和风险控制等方面做出更多探索,逐步摆脱对母行的路径依赖,实现更可持续的发展。

此轮调整之后,理财子公司迎来了以“第二代”为核心的领导团队,他们逐渐成为行业中的中坚力量。在接任之时,行业已度过初期发展阶段,正面临着同质化竞争加剧、业绩差距拉大以及监管趋严的新形势。而他们所肩负的任务,更多是推动公司实现差异化突破。

自2025年起,理财子公司的人事调整已不再局限于银行体系内部的“内部调动”,券商、基金、保险以及外资投行等“非银”背景的高管正频繁进入理财公司核心管理层,形成一条跨越业态、牌照和市场的新型人才流动路径。

此外,与第一代领导相比,新任领导呈现出一些明显的新特征,也暗含着行业发展的新方向。

可以看到,新任领导的背景不再仅限于传统的银行资产管理领域,呈现出更加多元化的特征,以更好地应对日益复杂的挑战。

比如,今年年初上任的工银理财董事长吴茜虽来自工行系统,但在之后的职业生涯中曾先后担任工银安盛人寿和工银安盛资产管理的负责人。这种跨领域的任职经历,反映出其在金融行业多方面的管理能力和专业背景。吴茜的履历也体现了当前金融机构对复合型人才的重视,尤其是在保险与资管领域交叉融合日益加深的背景下,她的职业路径具有一定的代表性。

招银理财新任总裁董方,其职业经历涵盖了招银理财的前身——招商银行资产管理部,也曾担任招商基金管理有限公司党委委员、副总经理,对集团内部“大财富管理”体系有深入的理解和把握。

11月任职资格获批的高盛工银理财CEO张雨萌曾在晨星长期任职,负责晨星中国的整体战略与可持续增长,在此之前,还担任过英国Legal & General的中国区总裁,以及在伦敦的Legal & General Investment Management担任投资组合经理。2013年回到中国后,负责Mercer中国的投资和养老金咨询业务,随后,加入平安资产管理。

另一家合资理财子公司的新任副总经理兼首席投资官杨帆,曾任职于公募基金行业。他曾担任博时基金董事总经理兼年金投资部总经理、年金投资部投资总监;此前也曾在富国基金担任专户投资部副总经理、年金权益投资经理,以及海富通基金专户权益投资经理。

银行理财子公司引入其他金融机构的人才背后,是理财子为了弥补自身在“大资管”竞争格局中的能力短板,快速构建在激烈市场中生存和发展的新护城河。

此外,理财子也正面临着从“母行依赖”到“独立市场化竞争”的转型,需要不断提升自身的产品创新、渠道建设和客户服务能力,以在激烈的资管行业竞争中立足。

一位理财子行业从业者向记者表示,随着投资范围从债券扩展至股票、衍生品、商品等,理财子公司面临的风险也从信用风险,扩展到市场风险、流动性风险、操作风险等;而银行传统的“信贷文化”侧重于信用风险评估、抵押品等。因此需要建设“投资文化”,更加强调市场风险管理、波动率管理、风险收益匹配和投资者自负。

尽管跨行业任职的情况逐渐增多,但当前理财子公司的新任领导仍多来自银行系统。母行总行的资产管理、同业以及金融市场三大业务条线,依然是理财子公司人才的重要来源。部分高管则是由内部提拔而来,显示出人才流动仍以银行体系内部为主。 从当前趋势来看,理财子公司的管理层结构依然保持较强的银行背景,这或许与行业的专业性和风险控制要求有关。不过,随着市场环境的变化和资管行业的进一步发展,未来是否能有更多元化的背景人才进入这一领域,值得持续关注。

新领导来自母行的现象在国有银行旗下的理财子公司中较为普遍。例如,今年3月,黄党贵被任命为中银理财董事及董事长,此前他曾在中行多个重要部门担任要职,包括资产负债管理部、风险管理部、市场风险管理部,先后担任副处长、处长、总监、副总经理等职务;还曾担任中国银行宁波分行、天津分行副行长及党委委员,并出任中国银行青岛分行行长。 从这一人事安排可以看出,国有银行在推动旗下理财子公司发展时,更倾向于从母行内部选拔具有丰富管理经验的高管,这有助于保持业务延续性和管理风格的一致性。不过,这种做法也可能带来一定的局限性,比如在创新能力和市场敏感度方面可能相对不足。随着理财市场的竞争日益激烈,如何在稳定与变革之间找到平衡,将是这些机构未来需要面对的重要课题。

5月,建设银行私人银行部副总经理梅雨方拟任建信理财副总裁。此次人事调整反映出银行体系内部对资产管理业务的持续重视,也显示出高层管理人才在不同业务板块间的流动与整合趋势。随着金融市场的发展,理财业务的重要性日益凸显,此类人事变动或将进一步推动相关业务的优化与升级。

11月,交通银行金融机构部(票据业务中心)/资产管理业务中心“一把手”徐铁任交银理财党委副书记、拟任总裁,此前他还在交行资产托管部任总经理一职。

而在内部提拔的高管中,兴银理财总裁助理胡红波升任兴银理财副总裁;目前信银理财的总裁一职也正由副总裁贺晋代为履职。

随着第二代领导层逐步进入岗位,第一代领导多数回归原所属银行,尤其是国有大型商业银行的理财子公司核心高管“回流”总行的现象愈发明显。例如,中银理财原首席合规官周岩已回归中国银行总行;中银理财原董事、总裁宋福宁辞去职务,回归总行并拟任部门总经理;建信理财原副总裁李丽杰调回建设银行总行,担任资产负债管理部副总经理;自2021年10月起担任农银理财副总裁的蔡崎峰近期也拟回归农业银行,出任总行托管业务部总裁。 这种人事调整反映出国有大行在战略层面的进一步整合与优化,有助于强化总部对旗下资产管理业务的统筹能力。同时,这也体现了管理层在不同阶段的角色转换与职责分工,为银行体系的稳定运行和长远发展提供了有力支撑。

从规模来看,银行理财的存续规模在今年出现显著增长,根据中国理财网公布的三季度数据,银行理财总规模已突破32万亿元。

根据具体机构公布的三季报数据显示:截至三季度末,招银理财的理财产品余额为2.54万亿元,较上年末增长2.83%;信银理财的管理规模(含委托管理)达到2.21万亿元,同比增长10.90%;平安理财的理财产品余额为1.15万亿元;光大理财的理财产品管理规模为1.89万亿元。

但行业内的压力也在持续增加。

一方面,资产端仍然面临“资产荒”的问题,优质高收益资产供给不足,利率整体下行导致收益水平持续走低;另一方面,负债端则表现出风险承受能力较弱,资金流动性较强的特征。

因此,理财行业亟需向“固收”、多资产多策略以及权益类投资等领域扩展,这也对新任领导的投研能力提出了更高要求。

信银理财正在构建“多资产多策略组合投资顾问服务模式”的双轮驱动增长路径,强调在持续做好固定收益类产品主要供应者的同时,积极拓展成为权益类产品的关键提供者。

这一策略也与信银理财新任董事长王洪栋的背景经历密切相关。在加入信银理财之前,他曾担任中信银行财富管理部总经理一职。在此之前,他还曾在招商银行负责财富管理业务的战略规划、产品研究及营销管理等相关工作,对财富管理产品和创新有深入的理解和研究。

在多资产配置能力的建设方面,一位合资理财子公司投资经理表示,目前受限于仅能进行境内资产配置的环境,确实面临一定挑战。在此背景下,充分运用股票与债券之间的风险对冲机制,将整体风险控制在合理范围内,尽可能减少净值跌破面值的可能性。同时,积极捕捉结构性机遇,努力在不同市场条件下持续实现收益。

“我认为,这正是当前国内多资产投资人在中国市场Beta受限的情况下,为实现绝对收益目标所普遍采取的策略,”他指出。 在当前市场环境下,投资者面临着更为严格的Beta限制,这促使他们在追求收益的过程中更加注重风险控制与资产配置的优化。对于追求绝对收益的目标而言,这种策略调整不仅是应对市场变化的必然选择,也反映出投资理念正在逐步向稳健、多元的方向演进。这种趋势的出现,既是对现有市场结构的适应,也是对未来不确定性的一种主动防御。

留言评论

(已有 0 条评论)暂无评论,成为第一个评论者吧!