财经那些事2026年01月19日 22:48消息,华泰证券:大宗化学品产能与库存周期双拐点,有望进入上行期。

华泰证券研报指出,2025年下半年,受需求疲弱和供给侧增量逐渐结束的影响,大宗化学品行业盈利将面临十年来的最低点。与2015年末基础化工品的低谷相比,当前石化产品同样出现全行业亏损或微利的情况。经过三年的低迷盈利后,化学原料与制品业的固定资产投资完成额增速自2025年6月起转为负增长。据隆众资讯显示,2026至2027年大宗化学品新增产能有限。同时,下游纺织服装及橡塑制品的库存持续走低,表明化学原料与制品行业正从主动去库存转向被动补库存的拐点。 华泰证券认为,当前大宗化学品行业正处于产能和库存周期的双拐点,随着2026年国内外需求逐步恢复,行业有望进入上行阶段。此外,由于中国化学品在全球市场占比超过一半,未来企业的资本开支强度将明显低于2015至2025年的水平,股息支付率或将显著上升。 从长远来看,行业在经历多年扩张后,正面临结构性调整的压力。当前的低盈利状态可能促使企业更加注重效率和成本控制,而资本开支的减少也反映出行业进入了一个更为理性的发展阶段。随着供需关系的逐步改善,行业或许将迎来新的增长机遇,但其发展路径将更依赖于内生动力和市场机制的优化。

华泰 | 石油化工:大宗化学品正处于双周期拐点

核心观点

2025年下半年,在需求疲软以及供给侧新增产能接近尾声的双重压力下,大宗化学品的盈利能力已跌至十年来的最低点。与2015年末基础化工品的低谷相比,当前石化产品同样面临全行业亏损或微利的局面。经过三年的盈利低迷,化学原料与制品业的固定资产投资完成额增速自2025年6月起转为负增长。据隆众资讯数据显示,2026年至2027年大宗化学品的新建产能将明显减少。同时,下游纺织服装及橡塑制品行业的库存持续下降,化学原料与制品行业正从主动去库存逐步转向被动补库存的拐点。我们认为,大宗化学品正处于产能周期和库存周期的双拐点,随着2026年国内外需求的逐步恢复,行业有望进入上行阶段。此外,由于中国化学品销售量占全球市场的一半以上,未来企业的资本开支强度将较2015年至2025年期间明显下降,股息支付率预计将大幅上升。

大宗化学品在持续盈利低迷后经历产能周期拐点

中国大宗化学品行业在2015年盈利触底之后修复,产能自2018年开启扩张,2023-2025年由于显著供大于求盈利持续低迷,在2025H2疲弱的旺季过后进入全面谷底,部分子行业开启“反内卷”行动。行业自2025H2进入产能周期下行,据隆众资讯,2026-2027年中国大宗化学品新增产能较少,且我们认为在碳达峰的“十五五”阶段大宗化学品扩产将有序化。

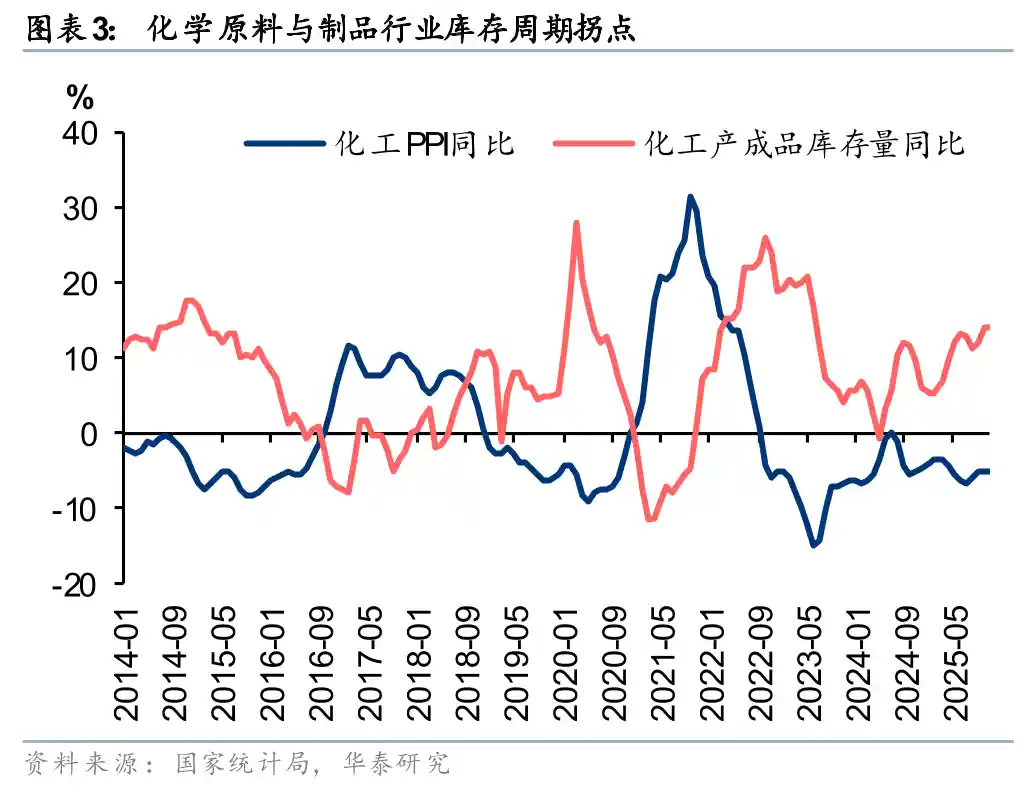

库存周期亦处于拐点,2026年有望开启盈利修复

化学原料与制品行业在本轮库存周期中表现出一定的波动,自2021年以来几乎未出现明显的主动补库存现象。2025年下半年,行业整体处于被动补库状态。考虑到中国大宗化学品出口需求占比较大,我们认为这与贸易政策及油价预期等外部因素的扰动密切相关。根据国家统计局数据显示,主要下游行业如纺织服装业和橡塑制品业的产成品库存自2025年第二季度以来持续同比下降。我们认为,大宗化学品的库存周期已接近拐点,随着2026年第二季度内外需逐步回暖,以及油价下行预期的消退,行业有望迎来盈利修复。

中国大宗化学品企业股息支付率或将趋势性提升

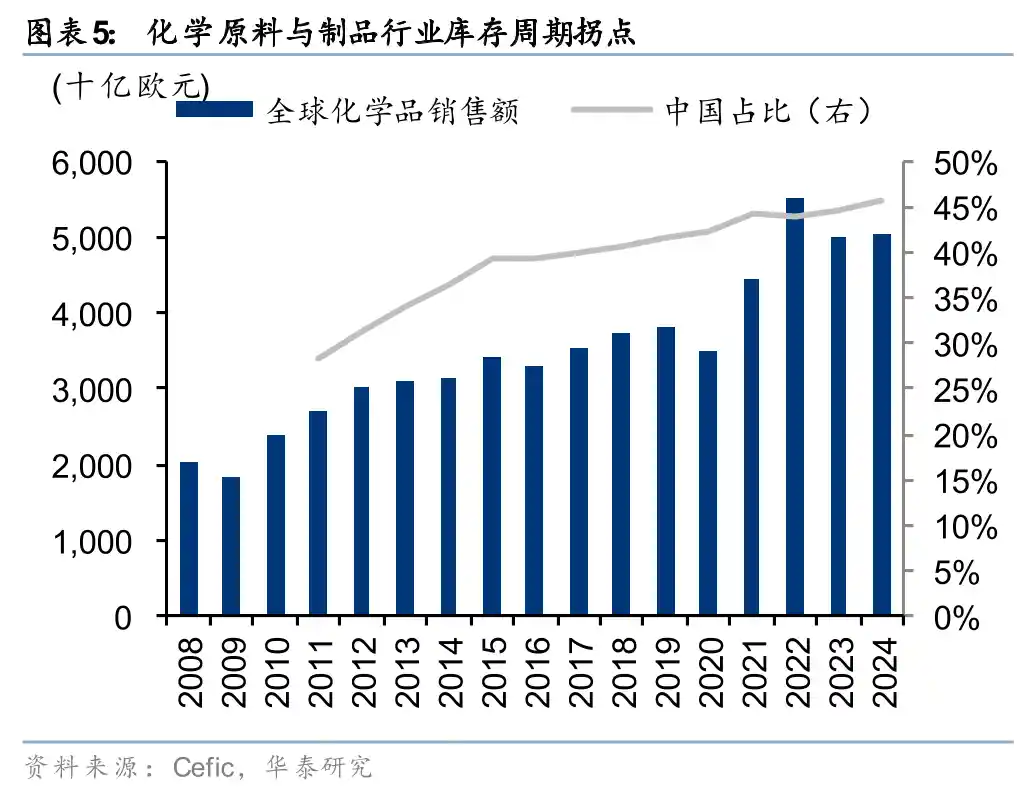

“十四五”期间,中国大宗化学品行业产能的扩张仍依赖外需,具备较好的消化空间(详见华泰证券石油化工团队2025年3月3日发布的《制造业重估:化工品需求引擎的切换》)。据Cefic数据显示,2024年中国化学品销售额占全球比例达到45.7%,若从销量角度考量,我们认为其占比已超过一半。未来,行业的资本开支强度或将较2015至2025年显著下降,股息支付率有望呈现趋势性提升。目前行业整体盈利处于低位,建议关注那些盈利状况依然良好且资本开支进入下行周期的龙头企业。 从当前行业发展态势来看,中国化工行业在全球市场中的地位愈发重要,但同时也面临转型压力。随着国内需求增长放缓以及国际市场竞争加剧,企业需要更加注重效率提升和结构优化。在这样的背景下,具备较强竞争力和稳定现金流的企业更有可能在未来竞争中占据优势。同时,行业资本开支的减少也意味着企业将更多资源用于回报股东,这对投资者而言不失为一个积极信号。

风险提示:原油价格因地缘政治因素出现剧烈波动的风险,以及2026年国内外需求改善不及预期的风险。

留言评论

(已有 0 条评论)暂无评论,成为第一个评论者吧!