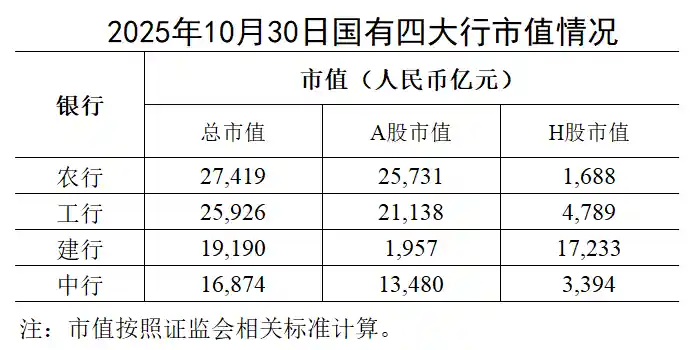

国泰海通合并后前三季度狂赚220亿,资产规模突破2万亿,业绩震撼业内。

21世纪经纪报道记者 孙永乐 上海报道

10月30日晚间,国泰海通(601211.SH)正式披露2025年第三季度财务报告。这份财报不仅标志着公司完成重大重组后的首个完整季度表现,更以惊人的增长数据引发市场广泛关注。

数据显示,国泰海通第三季度实现营业收入220.19亿元,同比大幅增长136.00%;归母净利润达63.37亿元,同比增长40.60%。今年前三季度累计营业收入为458.92亿元,同比增长101.60%;归母净利润220.74亿元,同比增幅高达131.80%,展现出强劲的增长动能。

公司在财报中明确指出,业绩的爆发式增长主要得益于吸收合并海通证券后整体业务规模显著扩大,金融工具投资收益净额、经纪业务手续费净收入以及利息净收入均实现同比上升。这一解释合乎逻辑——并购带来的资产整合与客户资源叠加,正在快速转化为实际盈利能力。

值得注意的是,仅在第三季度,国泰海通单季营收就接近上半年总和的一半,显示出经营效率和市场响应能力的大幅提升。尤其在扣非归母净利润方面,三季度达到90.2亿元,同比增长102%,环比第二季度更是激增126%。这说明公司的核心主业已进入良性循环,而非依赖一次性收益或并表效应。

从全年维度看,2025年前三季度,国泰海通的总资产、营业收入、归母净利润及扣非归母净利润四项关键指标均创下历史新高。其中,第三季度的营业收入和扣非归母净利润同样刷新纪录,反映出公司在行业整合背景下盈利能力的实质性跃升。

截至三季度末,公司总资产突破2万亿元大关,较上年末增长91.7%;母公司净资本达1867.4亿元,归母净资产为3241.4亿元,两项资本类指标持续稳居行业首位。这不仅是规模优势的体现,更是风险抵御能力和综合竞争力的重要支撑。

然而,在亮眼业绩背后,公司也同步披露了计提资产减值准备的公告。2025年1至9月,国泰海通合计计提资产减值损失23.8亿元,较去年同期有所增加。但需要强调的是,此次计提并非源于资产质量恶化,而是由于新增租赁业务的常规风险拨备,以及按照非同一控制下企业合并的会计准则进行的信用减值处理。

事实上,随着海通恒信租赁业务被纳入合并报表范围,该板块已成为国泰海通新的利润来源之一。公司相关负责人表示,租赁业务目前发展平稳,资产质量可控,并已实现稳定盈利。其盈利模式建立在利差收入扣除运营成本与合理减值后的净收益之上,符合金融机构对重资产类业务的风险管理逻辑。

因此,本次大额减值应被视为企业会计审慎原则的正常体现,而非经营恶化的信号。相反,它恰恰反映了公司在扩张过程中坚持合规、稳健的风险文化,值得投资者正面解读。

除了财务表现外,国泰海通在整合融合方面的进展同样值得关注。三季报显示,公司正全面推进业务、管理、系统平台、子公司及客户迁移五大领域的深度融合。例如,已完成交易投资资产迁移、业务资质承继,并推动客户服务统一化,初步实现了“一个品牌、一个团队”的战略构想。

在风控管理上,公司已更新超过600项制度,实施合规与风控一体化运作,强化财务与资产负债管理,体现出大型金融机构在治理结构上的成熟度。而法人切换已于9月12日顺利完成,原海通证券在中国结算、沪深北交易所及全国股转系统的法人主体身份正式变更为国泰海通,标志着单一法人运营架构全面落地。

尤为关键的是,子公司层面的整合也在稳步推进。7月25日,董事会通过国泰君安资管吸收合并海通资管的方案,此举开创了国内证券行业首例券商资管子公司合并先河。这不仅有助于消除内部同业竞争,也为后续资源整合铺平道路。

当前,国泰海通旗下拥有华安基金、海富通基金两家控股公募,参股富国基金,同时持有两家未获公募牌照的证券资管子公司。根据证监会2022年发布的《公开募集证券投资基金管理人监督管理办法》,“一参一控一牌”政策要求同一集团最多持有三个公募牌照,而现有格局显然存在合规压力。

可以预见,未来公司将大概率进一步优化公募牌照布局,可能通过股权调整、牌照申请或内部整合等方式满足监管要求。这一过程或将带来短期波动,但从长期来看,有利于提升资产管理条线的专业化与协同效率。

总体来看,国泰海通在完成历史性合并后,已从“物理整合”逐步迈向“化学反应”。无论是财务数据的跃升,还是组织架构的重塑,都显示出这家新巨头正在构建更具韧性与活力的生态体系。

当然,挑战依然存在:如何真正实现文化融合?如何避免“大而不强”?如何在激烈竞争中保持创新动力?这些问题将决定国泰海通能否从“最大券商”蜕变为“最强券商”。

眼下,资本市场正处于新一轮改革与开放的关键期,注册制深化、机构化进程加速、财富管理转型持续推进,均为头部券商提供了广阔空间。国泰海通若能把握整合窗口期,加快战略协同与科技赋能,有望成为中国版“高盛”或“摩根士丹利”的有力竞争者。

下一步,公司表示将持续推进客户迁移、系统切换与组织优化,平稳释放整合红利,激发高质量发展的内生动力。这场中国证券史上最大规模的并购案,正一步步从蓝图走向现实。

留言评论

(已有 0 条评论)暂无评论,成为第一个评论者吧!