财经那些事2025年07月26日 12:00消息,钢价淡季逆势上涨,揭秘供需格局与成本支撑双重驱动下的市场新动向。

传统淡季,钢价却逆势上扬,市场情绪明显升温。近期,钢材价格与钢铁板块双双走强,成为资本市场和产业界关注的焦点。在“反内卷”政策预期、环保限产加码以及原材料成本抬升等多重因素推动下,沉寂多时的钢市迎来一波强势反弹。

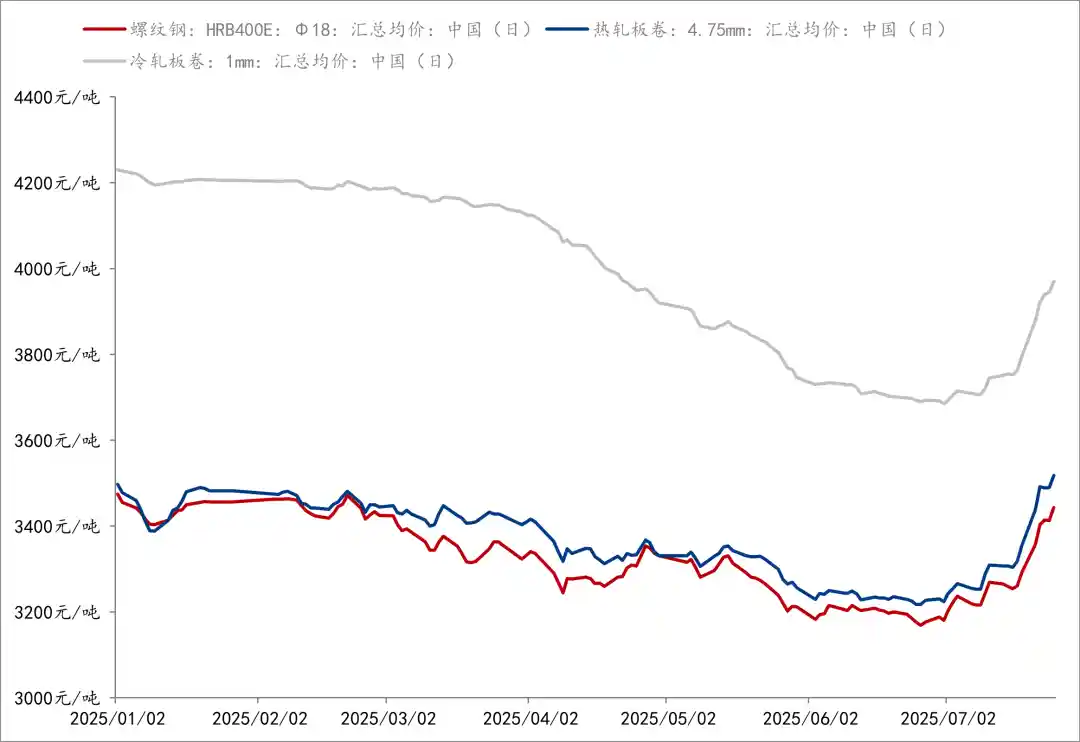

截至7月25日下午收盘,螺纹钢主力合约报3356元/吨,盘中创下4个多月以来的新高,较6月3日年内低点2912元/吨累计上涨15.2%。热卷主力合约同步走强,收于3507元/吨,盘中价格刷新5个月高点,较年内低点涨幅达16%。现货市场上,上海钢联数据显示,同日国内18mm螺纹钢、4.75mm热轧板卷、1mm冷轧板卷价格分别为3444元/吨、3518元/吨、3970元/吨,较年内低点分别上涨8.7%、9.3%和7.7%,价格修复态势明显。

资本市场亦迅速响应。7月25日,A股钢铁板块集体飘红,西宁特钢涨停,三钢闽光、华菱钢铁盘中最大涨幅分别达4.09%和4.17%。市场情绪回暖的背后,是投资者对行业供给端变革的强烈预期。尽管当前钢铁下游需求整体仍显疲软,但市场焦点已从“量”的扩张转向“质”的提升,供给优化与产能出清成为新的叙事主线。

本轮钢价上涨并非单一因素驱动,而是政策、成本与市场情绪共振的结果。三钢闽光董事会秘书胡红林指出,上半年宏观经济数据逐步企稳,市场信心有所恢复,叠加“反内卷”政策释放出明确信号,推动市场对行业供给侧改革的乐观预期升温。所谓“反内卷”,本质上是对低价恶性竞争的纠偏,旨在引导企业从价格战转向质量竞争,促进行业健康可持续发展。

中央财经委员会第六次会议明确提出,要纵深推进全国统一大市场建设,依法治理企业低价无序竞争,推动落后产能有序退出。随后,多个行业协会迅速响应,发布行业自律公约,倡导“反内卷”。这一系列动作释放出强烈的政策导向:钢铁行业不能再靠“拼产量、打价格”过日子,转型升级已迫在眉睫。

更值得关注的是,地方层面的限产措施正在落地。唐山地区因环保要求对烧结机实施30%限产;山西部分钢企接到粗钢减产口头通知,全年目标压减600万吨;西北地区钢企达成自律控产共识。与此同时,国家能源局即将在重点产煤省(区)开展煤矿生产核查,严查超产行为,或将影响煤炭供应节奏。这些举措共同构筑了供给端的收缩预期,成为支撑钢价的重要逻辑。

此外,原料成本的抬升也为钢价提供支撑。上海钢联智数产品研发部分析师甘遐勇表示,近期煤炭价格持续反弹,钢厂生产成本显著上升,倒逼钢价上行。与此同时,大宗商品此前经历深度回调,存在技术性反弹需求。而雅鲁藏布江下游水电工程的推进,被视为顺周期行业的重要催化剂,预计将带来120万至200万吨的钢材需求增量,进一步提振市场信心。

然而,在一片乐观情绪中,风险亦不容忽视。众钢网分析师胡延国提醒,7月中旬以来市场做多情绪过热,钢价快速拉升,需警惕后续回调压力。当前钢材实际需求并未出现根本性好转,地产投资仍处低位,基建开工节奏偏缓,制造业用钢需求趋于饱和,整体消费动能有限。

更严峻的是外部环境的变化。欧盟碳关税即将实施,将对我国钢材出口形成实质性压制。胡延国预计,今年重点出口品种涂镀板7月出口量将环比下滑5%—10%,这不仅影响企业海外利润,也可能削弱国内价格上涨的持续性。在全球绿色贸易壁垒日益森严的背景下,中国钢铁出口正面临结构性挑战。

从长期看,钢铁行业已进入“总量见顶、结构分化”的新阶段。过去依赖投资拉动的高增长模式难以为继,未来增长将更多依赖产品升级、绿色转型和效率提升。虽然“金九银十”传统旺季临近,若房地产和基建项目加快施工,确实可能带来阶段性需求回暖,但这种季节性反弹能否转化为趋势性上涨,仍取决于宏观政策落地效果与实体经济复苏强度。

值得注意的是,价格上涨并不等于行业盈利改善。甘遐勇警示,一旦钢价反弹带动钢厂利润恢复,生产积极性可能回升,进而刺激铁矿石等原材料价格更快上涨,最终出现“钢价涨、利润缩”的尴尬局面。这种“剪刀差”现象曾在过往周期中多次上演,值得警惕。

总体来看,当前钢价的“淡季不淡”更多是预期驱动下的修复性行情,而非需求实质性反转。政策红利短期内提振了市场信心,但行业的根本出路仍在于高质量发展。未来,谁能率先实现绿色低碳转型、优化产品结构、提升智能制造水平,谁就能在新一轮行业洗牌中占据主动。钢铁行业的“反内卷”之路,才刚刚开始。

留言评论

(已有 0 条评论)暂无评论,成为第一个评论者吧!