美联储降息引发全球资本流动,人民币资产受追捧,成为国际投资新热点。

美联储时隔9个月后重启降息,标志着美国货币政策迎来关键转折点。当地时间9月17日,美国联邦储备委员会结束为期两天的货币政策会议,宣布将联邦基金利率目标区间下调25个基点,至4.00%~4.25%之间。这是自2024年12月以来的首次降息,也是继去年三次累计降息100个基点后的又一次重要调整。市场普遍认为,这一决策符合预期,但其背后所折射出的经济困境与政策权衡,值得全球高度关注。

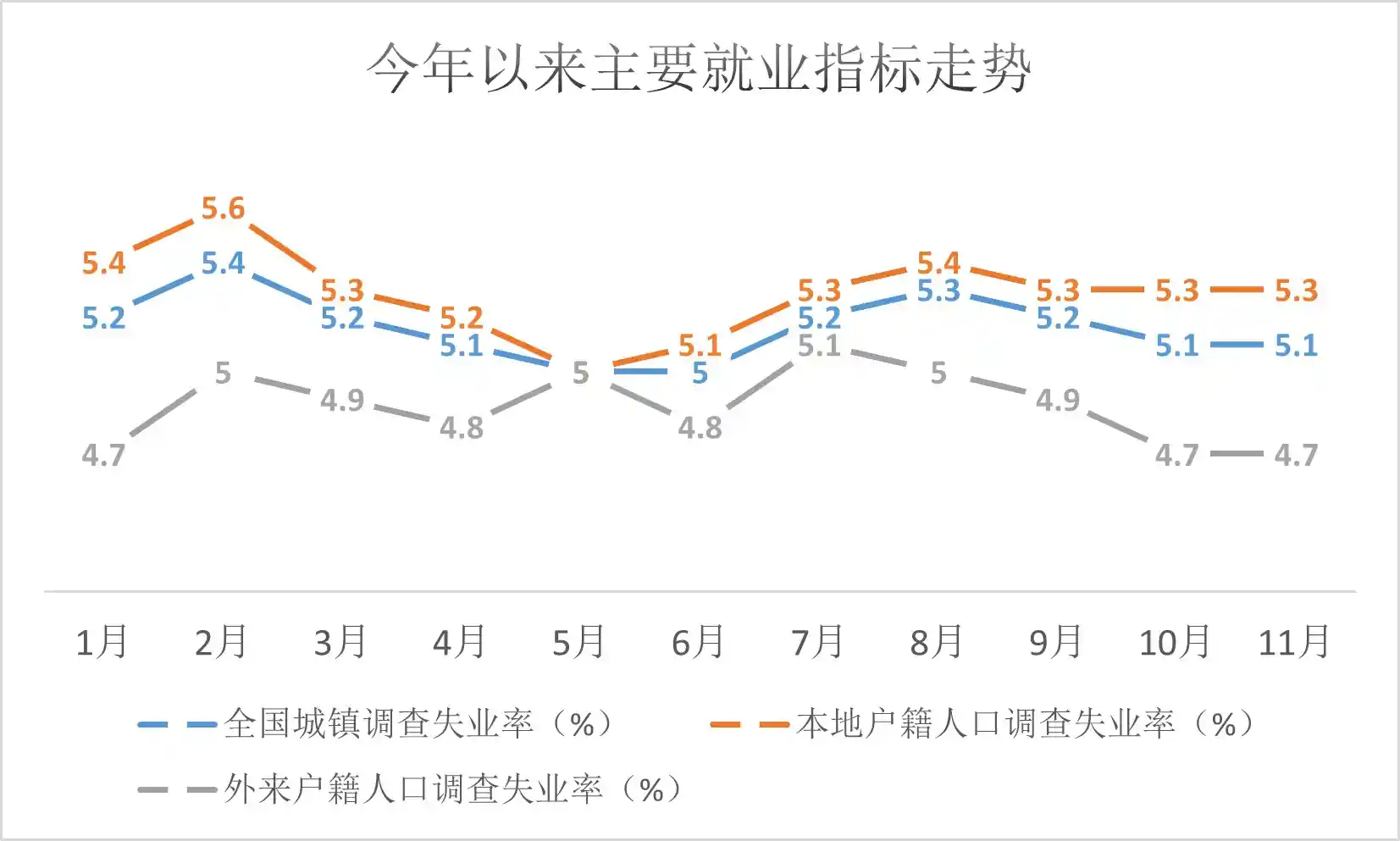

此次降息并非突如其来,而是建立在美国经济结构性变化的基础之上。最引人注目的是就业市场的持续疲软。根据美国劳工统计局发布的非农年度基准修正数据,截至2025年3月的一年间,美国新增就业岗位被大幅下调91.1万个,相当于每月少增近7.6万个工作机会。而2025年8月的非农数据更显低迷——仅增加2.2万个岗位,远低于市场预期的7.5万;失业率也从7月的4.2%上升至4.3%。这些信号表明,美国劳动力市场已出现实质性放缓,成为推动美联储转向宽松的重要动因。

然而,令人担忧的是,通胀压力并未同步缓解。数据显示,截至2025年8月,美国个人消费支出物价指数(PCE)同比上涨2.7%,核心PCE更是达到2.9%,双双高于美联储设定的2%长期目标。这意味着,美联储正面临“滞胀”风险的初步迹象:经济增长动能减弱的同时,价格压力依然顽固。正如美联储主席鲍威尔在新闻发布会上所言,当前美国经济形势“非常特殊”,传统宏观规律正在失效——通常情况下,就业疲软会伴随通胀下行,但现在却出现了“双向风险”的罕见局面。

在这种复杂背景下,美联储选择降息25个基点,更多是一种“风险管理式”的预防性举措,而非开启全面宽松周期的明确信号。FOMC在会后声明中强调,此举是基于对“风险平衡变化”的评估,并未释放持续降息的强烈预期。值得注意的是,本次投票结果为11:1,唯一反对票来自美联储理事、白宫经济顾问委员会主席斯蒂芬・米兰,他主张应直接降息50个基点,以更强力应对就业下滑。这反映出决策层内部对于政策力度存在明显分歧,也暴露出货币政策正受到政治因素的潜在影响。

事实上,自2025年1月特朗普总统上任以来,已多次公开呼吁美联储降息以刺激经济增长。尽管美联储名义上保持独立性,但在选举周期临近、经济前景不确定的背景下,来自白宫的压力不容忽视。这种政经交织的局面,可能削弱市场对美联储政策可信度的信心。一个独立的央行本应以数据为导向,而非屈从于短期政治诉求。若未来政策进一步被政治化,或将动摇美元作为全球储备货币的信任基础。

从全球视角看,美联储此次降息已引发一系列连锁反应。美元指数近期震荡回落,资本加速流向新兴市场。国际金融协会(IIF)报告显示,2025年8月外国投资者向新兴市场投入近450亿美元,其中约390亿美元流入中国,创下近一年来新高。这一方面得益于人民币资产估值吸引力提升,另一方面也反映出在全球货币政策分化加剧的背景下,资金正在重新配置。欧元区降息周期基本结束,英国受制于通胀压力难有大动作,日本则步入温和加息通道,相比之下,美国率先转向宽松,导致美元相对走弱。

对中国而言,美联储降息带来机遇与挑战并存。一方面,中美利差收窄为我国货币政策提供了更大的操作空间,央行可在稳增长与防风险之间获得更大灵活性;另一方面,资本流入增加虽有助于稳定汇率,但也可能加剧金融市场波动,特别是当储户因利率下行加快“存款搬家”,将资金投向股市或理财产品时,系统性风险可能悄然积聚。此外,商业银行净息差本就承压,若国内跟进降息,将进一步压缩银行盈利空间,影响信贷供给能力。

更深层次的问题在于,外部环境的变化要求我们不能简单依赖货币政策单兵突进。汇丰环球投资研究首席亚洲经济学家范力民指出,中国可能更倾向于通过财政政策和结构性改革来应对外需放缓的压力。这是一个务实且必要的判断。面对外循环不确定性上升,唯有增强内需韧性、推动产业升级、优化营商环境,才能真正构建起抵御外部冲击的“防火墙”。

展望未来,美联储是否继续降息仍充满变数。虽然市场已将今年10月再次降息25个基点计入定价,但核心PCE的“黏性”以及特朗普政府推行的“对等关税”政策可能导致通胀反复,限制进一步宽松的空间。鲍威尔反复强调本次降息是“一次性的调整”,而非周期性转向,透露出审慎态度。投资者不应过度解读此次动作,误判美联储将迅速进入“大放水”模式。

对全球投资者而言,真正的启示在于:在一个政策不确定性加剧、地缘格局动荡、通胀结构性回升的时代,单一资产或单一市场的集中配置风险显著上升。正如汇丰私人银行专家所建议,跨资产、跨行业、跨地区的多元化配置应成为新常态。黄金、基础设施、另类投资等低相关性资产的价值正在凸显,它们不仅能提供收益补充,更能有效缓冲宏观经济波动带来的冲击。

总而言之,美联储此次降息是一次在两难中做出的平衡之举,既回应了就业市场的警报,又试图控制通胀预期的反弹。它标志着全球经济进入一个新的政策分水岭——不再是单纯的抗通胀叙事,而是重回“保增长、稳就业”的主线。对中国来说,既要善用外部流动性改善带来的窗口期,更要坚定推进自身结构性改革,方能在风云变幻的国际环境中掌握主动权。

留言评论

(已有 0 条评论)暂无评论,成为第一个评论者吧!