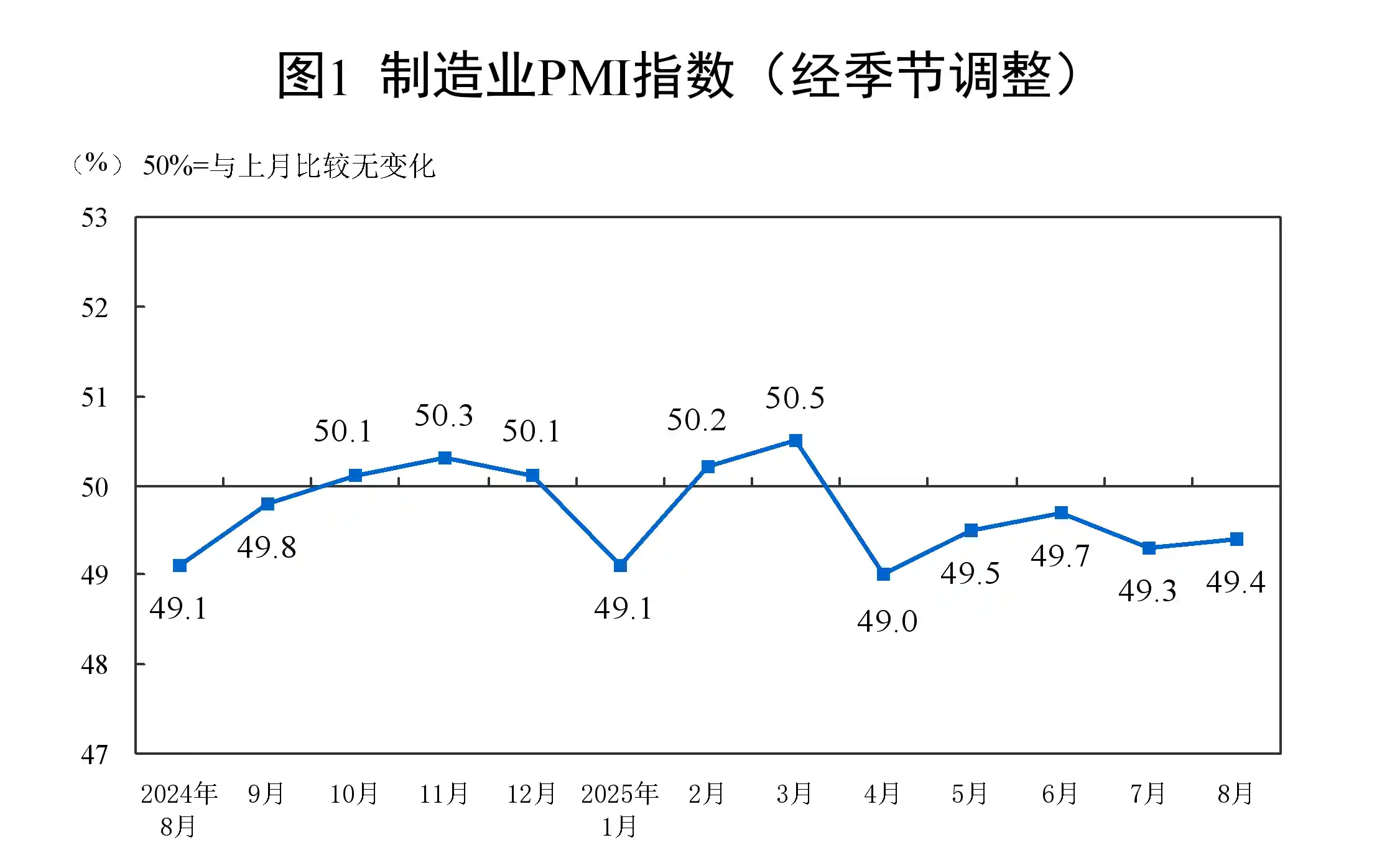

财经那些事2025年09月01日 00:08消息,8月制造业PMI回升至荣枯线附近,产需双旺,释放经济回暖积极信号,彰显内生动力增强。

8月31日,国家统计局发布2025年8月中国采购经理指数(PMI)运行情况。数据显示,8月份制造业PMI为49.4%,虽仍处于荣枯线以下,但较上月回升0.1个百分点,显示出制造业景气水平有所改善,经济复苏动能正在逐步积聚。

国家统计局服务业调查中心高级统计师赵庆河解读指出,8月份制造业PMI回升至49.4%,产需两端均出现积极变化。其中,生产指数达到50.8%,环比上升0.3个百分点,连续4个月位于临界点以上,表明制造业生产活动持续扩张且速度加快;新订单指数为49.5%,虽未突破50%的荣枯线,但较上月微升0.1个百分点,市场需求景气度略有回暖。

中国民生银行首席经济学家温彬在接受21世纪经济报道采访时分析认为,生产指数连续四个月保持在扩张区间,反映出当前工业生产具备较强韧性。他指出,这一趋势可能与近期“反内卷”政策导向下,企业更加注重高质量发展、避免低效竞争有关。政策的精准性和可持续性正在释放积极效应,推动产能有序释放。但值得注意的是,生产扩张持续快于需求恢复,可能导致库存压力累积,对价格形成一定压制。

从行业结构看,高技术制造业和装备制造业继续发挥引领作用。8月份,高技术制造业PMI升至51.9%,环比大幅上升1.3个百分点;装备制造业PMI为50.5%,也较上月提升0.2个百分点。这两个关键领域保持扩张态势,说明我国产业结构升级步伐未减,科技创新和高端制造仍是经济增长的重要支撑点。相比之下,消费品行业PMI回落至49.2%,终端消费需求仍显疲软,反映出居民消费意愿尚未完全恢复。

价格指数方面,8月份主要原材料购进价格指数为53.3%,出厂价格指数为49.1%,分别较上月上升1.8和0.8个百分点,连续三个月回升。中泰证券研究所政策团队首席分析师杨畅指出,原材料价格已重返景气区间,而出厂价格虽仍在收缩区间,但回落趋势明显放缓。两者价差扩大至4.2个百分点(前值为3.2个百分点),意味着中下游制造环节的利润空间受到挤压,利润正向上游资源型和原材料行业转移。

这一现象值得警惕——如果原材料成本持续上涨而终端需求不足,导致企业无法顺利传导成本压力,将可能抑制制造业投资意愿。尤其对于中小企业而言,成本传导能力较弱,盈利压力将进一步加剧。因此,在稳增长的同时,如何平衡产业链上下游利益、缓解中游制造企业经营压力,应成为下一阶段宏观调控的重点之一。

市场预期方面则释放出积极信号。8月份生产经营活动预期指数为53.7%,环比上升1.1个百分点,连续两个月回升,并创下自4月以来的最高水平。温彬表示,这表明企业信心正在逐步修复。从细分行业看,通用设备、铁路船舶航空航天设备等行业预期指数均超过58.0%,处于较高景气区间,企业对未来发展前景普遍持乐观态度。

从企业规模来看,大型企业表现稳健,PMI为50.8%,环比上升0.5个百分点,持续处于扩张区间,显示出较强的抗风险能力和资源配置优势。中型企业PMI为48.9%,回落0.6个百分点,收缩有所加剧;小型企业PMI为46.6%,虽小幅回升0.2个百分点,但仍深陷收缩区间,反映出中小微企业在融资、订单、成本等方面仍面临较大挑战。

综合来看,8月制造业PMI虽未跨过荣枯线,但多项指标出现边际改善,特别是生产端持续扩张、重点行业保持韧性、市场预期回暖,均为经济企稳提供了支撑。然而,需求恢复滞后、中小企业压力大、上下游利润分配失衡等问题依然突出。当前经济正处于从“被动去库存”向“主动补库存”过渡的关键阶段,政策仍需保持定力与灵活性,进一步激发内需潜力,稳定企业预期,推动经济实现质的有效提升和量的合理增长。

值得关注的是,医药、计算机通信电子设备等行业产需两旺,而纺织服装、家具、化工等传统行业仍显低迷。这种结构性分化既是挑战,也是转型机遇。未来政策应更注重结构性支持,引导资源向高技术、高附加值领域集聚,同时加大对传统制造业转型升级的支持力度,防止局部领域出现“失速”风险。

留言评论

(已有 0 条评论)暂无评论,成为第一个评论者吧!