财经那些事2025年07月21日 15:20消息,华泰证券指出,雅鲁藏布江下游水电工程开工,看好水电设备发展。

华泰证券研究报告指出,雅鲁藏布江下游水电工程于7月19日正式启动建设。据保守估算,该项目中涉及的水轮机与发电机业务总价值约为535亿元至954亿元。该工程有望在2030年后成为推动水电设备行业增长的新亮点,有助于保障相关行业的产能利用率。华泰证券认为,目前行业内龙头企业的估值已部分反映了市场对其订单可持续性的担忧,未来随着订单持续超出预期,相关企业估值有望逐步修复。

华泰 | 公用事业:“雅下”水电工程开工,看好水电设备

全球最大的水电项目“雅下”正式开工,市场对水电订单的预期持续升温,相关需求有望超预期。这一项目的启动不仅标志着我国在清洁能源领域的进一步布局,也显示出国家对于可持续发展的坚定决心。随着绿色能源需求的不断增长,水电作为稳定、清洁的能源形式,将在未来发挥更加重要的作用。

雅鲁藏布江下游水电工程于7月19日正式开工,据初步估算,该项目中涉及的水轮机与发电机业务总量价值约为535至954亿元。预计该领域将在2030年后接替抽水蓄能,成为水电设备行业新的增长引擎,有助于持续保持行业产能的充分利用。我们认为,目前相关龙头企业估值已部分反映了市场对订单可持续性的担忧,随着未来订单不断超出预期,其估值有望逐步修复。

核心观点

“雅下”水电正式开工,装机规模约6000万千瓦

据新华社报道,雅鲁藏布江下游水电工程开工仪式于7月19日上午在西藏自治区林芝市举行。该工程主要采取截弯取直、隧洞引水的开发方式,规划建设5座梯级电站,总投资约1.2万亿元。此前,2024年12月,央视新闻曾报道该项目已获得中国政府正式核准。根据2025年1月23日外交部援引的印度主流英文报纸《印度快报》中题为《助力绿色目标—雅鲁藏布江下游水电工程不会伤害印度》的文章,该项目预计装机规模约6000万千瓦,是目前全球规划中最大的水电站。 从能源发展战略来看,雅鲁藏布江下游水电工程的推进体现了我国在清洁能源开发方面的决心与布局。作为世界上少有的大型河流之一,雅鲁藏布江具备巨大的水能资源潜力,其开发不仅有助于提升区域电力供应能力,也将对实现“双碳”目标起到积极作用。同时,项目在设计和实施过程中所采用的截弯取直、隧洞引水等技术手段,也反映出在生态保护与工程建设之间的平衡考量。此外,项目的国际关注度较高,尤其是在周边国家中,其对生态环境和跨境水资源的影响一直是讨论的焦点。因此,在推进项目建设的同时,如何加强国际合作与信息透明,也是未来需要持续关注的问题。

水轮机设备订单:我们保守测算535-954亿,2030年前后落地

“雅下”项目总投资超过1万亿元,但考虑到工程的选址特点,我们推测其中设备占比相对不高。常规水电项目中,水轮机及附属设备的单位价值量大约在0.74-1.33元/瓦之间。由于“雅下”建设难度较大,高水头对水轮机的要求更高,因此保守估计单瓦设备价值将高于平均水平20%。据此估算,工程相关订单中水轮机及附属设备的总价值约为535亿至954亿元,这相当于两家公司2024年水电订单的5.5至11.4倍。 参照藏木水电站(雅鲁藏布江干流第一座大型水电站)的建设进度,“雅下”项目的工期至少为10年,预计投产时间将在2035年至2040年之间。设备招标可能集中在2030年前后,最早有望在“十五五”期间为两家公司带来水电订单与收入。 从行业发展角度看,“雅下”项目不仅是对我国水电技术的一次重大考验,也标志着在复杂地质条件下推进大型能源工程的能力提升。其带来的设备需求规模庞大,对于相关企业而言无疑是一个长期且稳定的增长点。然而,项目的推进仍需克服诸多挑战,包括工程技术、环境保护以及资源协调等多方面因素。

东电&哈电:2025-30抽蓄满产,雅下有望接棒2030年后增长

根据我们的统计,2021至2024年间,两家公司在水电领域的国内市占率在61%至94%之间,基本实现了国产替代。2022、2023和2024年全国抽水蓄能新增核准容量分别为69、52和33GW,2024年的招标量已超过30GW。哈电、东电、浙富等行业龙头几乎处于满负荷生产状态。根据公告,三家公司2024年的产能约为55台套/年,对应2025至2027年每年约15至17GW的交付能力。预计到2025年后,三家公司的产能将扩大至115台套/年,足以应对2030年36GW的交付高峰。 如果未来抽水蓄能核准速度放缓,2031至2035年间国内水电设备交付量可能回落至每年22至27GW。而2030年后潜在的“雅下”订单有望每年贡献10至15GW的交付量(总规模约60GW,按5年交付周期计算),这将有效保障东电和哈电在2030年后的产能利用率。 **看法与观点:** 从数据来看,我国抽水蓄能产业已经进入高速发展阶段,龙头企业在产能布局上提前规划,显示出较强的市场前瞻性。随着国产替代进程的完成,国内企业在技术、成本和供应链方面具备明显优势。但同时也要注意到,未来若政策节奏发生变化,产业链上下游可能会面临一定的调整压力。因此,在持续推动项目核准的同时,企业也需加强多元化布局,以应对可能出现的市场波动。

东电和哈电的估值可能已经过度反映了市场对订单持续性的担忧。

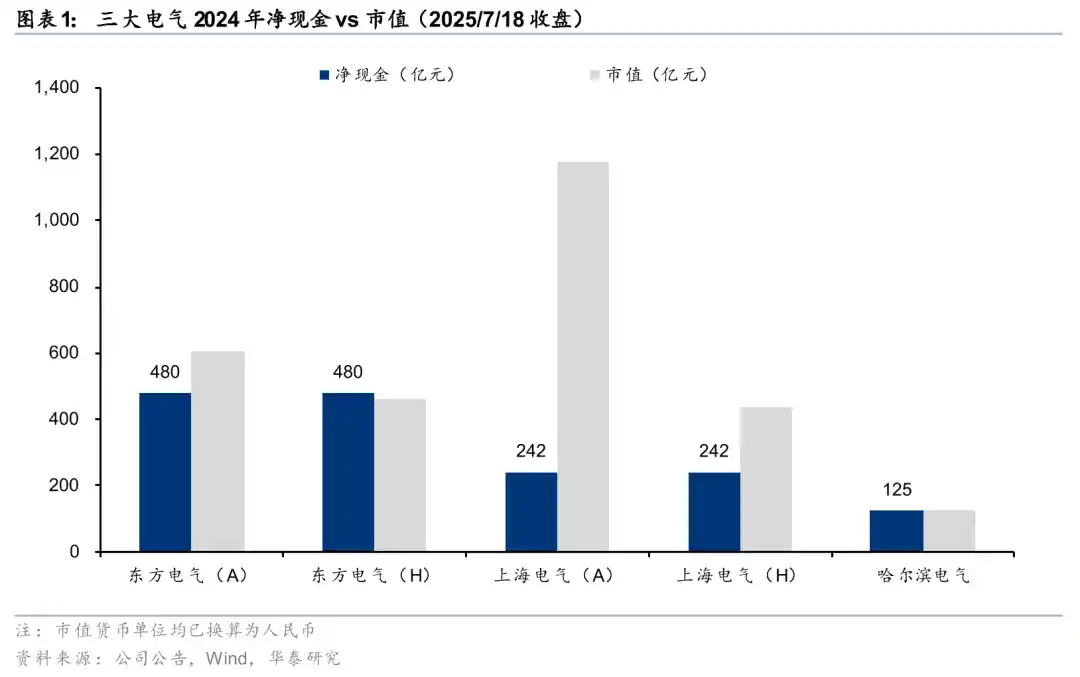

作为水轮机行业的双龙头,东方电气与哈尔滨电气在2024年的毛利润中,水电业务分别占比5%和11%。抽水蓄能业务在手订单足以支撑2025至2030年的高速增长。考虑到两家公司H股的市值均低于2024年底的在手净现金,而A股的东方电气市值也仅比净现金高出120亿元(2024年剔除财务公司金融业务后的经营性现金流为96亿元),我们认为当前估值可能过度反映了市场对订单持续性的担忧。我们判断,煤电在2025至2030年间或将迎来高水准的核准,而水电业务在2030年后仍具备增长潜力。结合其强劲的资产负债表,我们认为未来发电设备制造业的估值有望得到修复(具体可参考我们在2025年6月2日发布的报告《三大电气:电力新周期下的变化》)。

风险提示:新增电源审批进度未达预期,火电电价机制调整影响了业主的投资热情,同时行业竞争加剧导致新订单的价格和利润率显著下滑。

留言评论

(已有 0 条评论)暂无评论,成为第一个评论者吧!