财经那些事2025年08月05日 07:42消息,年内港股募资近1300亿港元,港交所IPO新规落地,助力市场持续发展。

港交所IPO新规出炉。

8月1日,港交所就优化首次公开招股市场定价及公开市场规定的咨询文件刊发咨询总结(以下简称“新规”),新规已于8月4日正式生效。此次调整旨在进一步提升市场的透明度与效率,增强投资者信心。 从市场发展的角度看,新规的实施有助于完善香港作为国际金融中心的制度环境。在当前全球资本市场波动加剧的背景下,合理的定价机制和更清晰的公开规则,能够为发行人和投资者提供更稳定的预期。同时,这也反映出监管机构对市场动态的敏锐把握和持续优化的决心。

新规的优化主要涵盖三个方面:在首次公开招股(IPO)领域,建簿配售部分的最低分配比例由原先建议的50%降至40%;同时,允许新上市申请人根据自身情况选择机制A或机制B作为IPO发售的分配方式;在公开市场相关规定中,对初始公众持股比例及自由流通量的要求进行了调整。

业内人士指出,此次港交所IPO新规的落地,标志着其在持续完善市场机制、提升国际吸引力方面迈出了关键一步。这一调整不仅有助于增强香港作为全球金融中心的竞争力,也为更多企业提供了更灵活、更具包容性的融资环境。新规的实施体现了监管层对市场实际需求的积极回应,有助于推动资本市场长期健康发展。

此次新规中,最受关注的是,发行人至少将40%的新股份分配至簿记配售部分(最低分配比例由50%调整为40%)。

业内人士表示,港股新股发行通常分为三个阶段:基石配售(即战略投资者认购)、建簿配售(面向机构和专业投资者)以及公开认购(面向散户)。其中,“建簿配售”指的是向机构投资者和专业投资者提供的股份配售环节。 从市场运作角度看,这种分层配售机制有助于提升新股发行的稳定性和市场参与度。基石投资者的参与往往能为新股带来一定信心,而机构投资者的深度参与则有助于形成合理的定价机制。对于散户而言,公开认购提供了公平的参与机会,但也需注意市场波动带来的风险。整体来看,这一制度设计在平衡各方利益方面具有一定合理性。

在此之前,“建簿配售”部分未设定明确的下限,这使得在热门新股中,优先回拨50%给散户之后,再扣除基石投资者的份额,机构投资者获得的配售比例可能非常有限。这使得机构投资者在新股IPO过程中处于较为尴尬的地位。

据介绍,港股IPO采用“全球发售”模式,初始股份分配通常为公开发售(散户)占10%,国际配售(机构)占90%。这种结构反映出港股市场在发行机制上对机构投资者的重视,也体现了其国际化程度较高。从市场稳定性的角度来看,机构投资者的主导地位有助于减少市场波动,但也可能让散户在新股认购中处于相对弱势。这种分配比例在一定程度上影响了市场的公平性与参与度,值得持续关注。

不过,港股IPO引入了“回拨机制”,在旧规下,该机制默认将10%的股份分配给公众投资者。当超额认购倍数在15至50倍之间时,回拨比例为30%;若认购倍数达到50至100倍,则回拨比例提升至40%;当认购倍数超过100倍时,回拨比例则进一步增至50%。 从市场运作角度看,这一机制旨在平衡不同投资者之间的利益,防止部分新股因过度追捧而出现资源配置失衡。同时,它也在一定程度上增强了市场的透明度和公平性。不过,随着市场环境的变化,未来是否需要对回拨机制进行优化,仍值得持续关注。

在新规则实施前,一只热门优质新股在公开认购阶段出现超额认购100倍的情况。其中,基石投资者认购了40%的股份,根据规定需将50%的股份回拨给散户投资者,因此机构投资者最终仅剩下10%的份额。

新规明确要求机构投资者至少持有40%的股份。在上述案例中,除去基石投资者认购的40%份额后,留给普通散户的仅占20%。 从市场公平性的角度来看,这种安排虽然有助于稳定股价和吸引长期资金,但也可能对中小投资者造成一定限制。散户在新股发行中的参与比例过低,可能会影响其投资机会和市场参与感。如何在保障市场稳定与维护投资者权益之间取得平衡,仍是值得持续关注的问题。

业内人士指出,该规定要求机构投资者必须保留一定比例的新股份额,这在一定程度上提升了机构参与新股定价的积极性。将更多的认购份额分配给机构投资者,通常有助于增强公司后续股价的稳定性。

此外,新规为港股IPO的回拨机制提供了A或B两种选项,供发行人根据自身情况选择适用。这一调整在一定程度上增强了企业对发行流程的灵活性,有助于更好地匹配市场实际情况与公司需求。从市场角度来看,多样化的机制选择有利于提升港股市场的吸引力和竞争力,也为投资者提供了更清晰的预期。不过,具体效果仍需观察实际执行中的表现,以及市场各方的反馈。

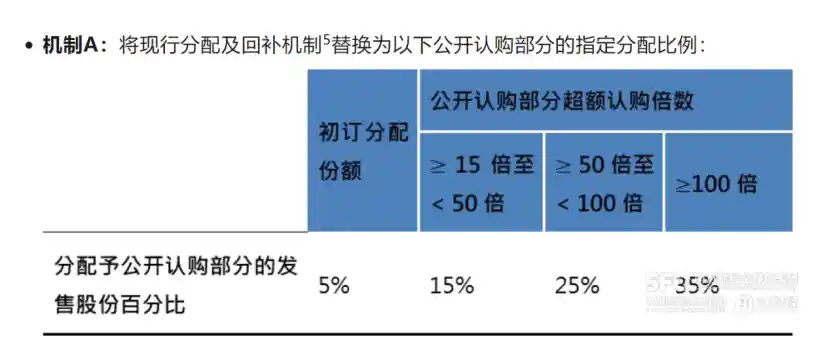

机制A:根据此前根据超额认购倍数进行回拨的机制,现对回拨比例进行了调整,适度降低回拨幅度。具体而言,分配予公开认购部分的发售股份最低比例由原来的10%调整为5%;若超额认购在15至50倍之间,回拨比例由原来的30%调整为15%;超额认购在50至100倍之间时,回拨比例由原来的40%降至25%;若超额认购超过100倍,则回拨比例由原来的50%降至35%。 这一调整反映出监管层在平衡市场热度与投资者权益之间的考量。降低回拨比例有助于缓解部分热门新股因过度追捧而导致的“打新热”现象,避免资金过度集中于少数个股,也有助于提升市场的整体流动性与公平性。同时,这也意味着发行人和承销商在定价和发行策略上需要更加审慎,以确保市场秩序的稳定。

机制B:引入新的机制选项,要求发行人在发售前预先确定公开认购部分的分配比例,该比例下限为发售股份的10%,上限为60%,且不设回补机制。在机制B中,分配至公开认购部分的最大比例由原来的50%上调至60%。

举例来说,以蜜雪冰城为例,蜜雪冰城原计划将10%股份,即170.6万股用于公开发售,国际配售占90%(约1535.39万股)。但蜜雪集团在公开发售部分获得5258.21倍认购,认购金额1.82万亿港元,触发港股回拨机制,最终将公开发售比例提升至50%,公开发售股份达852.99万股,国际配售同步调整至50%。如果按照8月4日新规,选用有回拨比例的A机制也最多回拨35%,而通过B机制则将分配给散户的比例限制在10%,两者均会大大降低散户的中签概率。

格上基金研究员托合江建议,对于希望吸引更多散户投资者的企业,建议优先采用机制A,利用更高的回拨比例提升公众参与度。对于希望控制发行节奏、减少不确定性并快速完成上市的企业,机制B可能是更合适的选择。

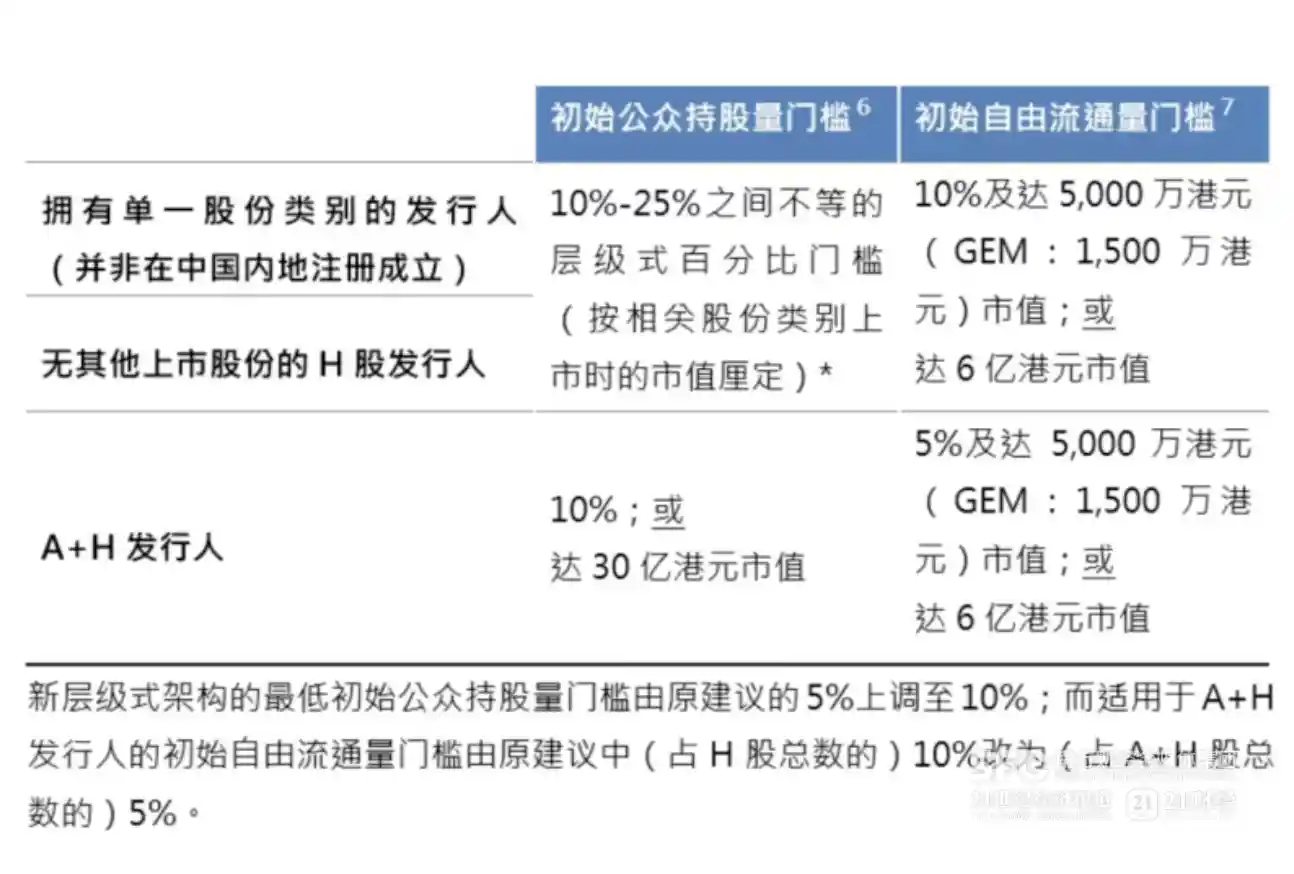

此外,新规对于公开市场规定方面的主要变化是初始公众持股量及自由流通量的调整。

同时,联交所决定保留现有的基石投资六个月禁售期规定,以维持投资者对发售的承诺;此外,也将不会实施征求意见时业界建议的上调定价灵活性机制。

今年以来,随着港股市场逐渐回暖,叠加政策的持续支持,港股IPO市场正呈现出一片火热的景象。 我认为,港股IPO市场的升温反映出投资者对香港资本市场信心的增强,也体现了内地企业对多元化融资渠道的重视。在当前全球经济波动较大的背景下,港股凭借其独特的制度优势和国际化环境,正吸引更多优质企业赴港上市。这一趋势不仅有助于提升港股的活跃度,也为投资者提供了更多元化的投资选择。未来,若政策支持持续发力,港股IPO有望继续保持良好发展态势。

截至7月25日,2025年已有52家公司登陆港股上市,接近2024和2023年全年的75%。一个新趋势是,越来越多的A股公司赴港上市。目前已有包括美的集团、宁德时代与恒瑞医药等13家A股龙头企业登陆港股,后续更有超过50家A股披露赴港上市计划。

今年港股IPO的首次公开发行募集资金已达到1273.6亿港元,创下了自2021年以来的最高纪录,接近2023年和2024年两年总和(分别为462.9亿港元和877.4亿港元)。

今年上半年港交所IPO表现优异,但仍需与时俱进。

香港交易所上市主管伍洁镟表示,香港交易所希望透过这次改革,提升新股定价及分配机制的稳健性,并且平衡各种不同类型的本地及国际投资者参与新股认购的需求。

此前的香港新股市场的定价机制是上个世纪90年代末制定的,至今已经27年没有变化。以前新股发行交易规模往往比较小,参与的投资者还是以散户为主。而现在香港市场的交易接近九成都来自机构投资者。

在这一背景下,新规定在各方利益之间取得平衡,更有利于机构投资者和大型企业的首次公开发行(IPO)。

托合江认为,此次港交所实施IPO新规,是其持续完善市场机制、提升国际竞争力的重要一步。 我认为,这一改革有助于进一步增强香港作为全球金融中心的吸引力,推动市场结构更加合理与透明。在当前国际资本市场竞争日益激烈的背景下,港交所通过制度优化,不仅能够吸引更多优质企业上市,也有助于巩固其在全球资本配置中的枢纽地位。

“新规的核心在于提升新股定价及分配机制的稳健性,同时增强市场对各类投资者的吸引力。”托合江说。

托合江指出,新规有助于提升市场流动性与投资者信心,增强港股IPO的国际吸引力,为发行人提供更多灵活选择,并推动与A股市场的协同效应。港交所通过优化配售比例及引入更具弹性的机制,使IPO制度更加贴近国际标准,从而吸引更多优质企业来港上市。机制A与机制B的设立,让发行人能够根据自身情况和市场状况选择更合适的配售方式,进一步提升了IPO过程的灵活性。新规与“HA”双重上市政策相互配合,为大湾区企业提供了更为多元化的融资渠道。

托合江建议,散户投资者应留意新规带来的回拨比例上调,合理判断新股申购的潜在机会,尤其是在热门新股发行中,有望提升中签概率。

上海章和投资董事长、美国哥伦比亚大学高级访问学者高国垒指出,“港交所正在有选择地释放风险,将部分风险暴露在阳光下,从而提升市场透明度,同时在整体市场稳定性和个股(特别是质地较差的公司)发行成功率及交易活跃度之间寻求平衡。” 他认为,这种策略有助于增强投资者对市场的信心,同时也为市场提供了更合理的风险定价机制。在当前复杂的市场环境下,港交所的做法既体现了监管的审慎态度,也展现了对市场活力的维护。

之所以这样评价,他解释,在港股对机构投资者吸引力不足的时期,部分IPO企业为了满足机构尤其是基石投资者认购比例的要求,可能与基石投资者签订“抽屉协议”,形成港股市场的部分不透明的“灰色地带”。如今港股市场对机构投资者吸引力大增,港交所适时做出新的规定:关于IPO时分配给散户的认购比例,发行人可以事先选定最高不超过60%的比例。

“换句话说,质地优良的企业更容易吸引机构投资者的认购,而质地相对较弱的企业则可能通过提高散户认购比例来提升发行成功率和二级市场的交易活跃度。未来,发行人自主选择的散户认购比例高低,或将逐渐成为投资者参考的重要指标之一。”高国垒表示。 从市场发展的角度看,这种趋势反映出资本市场正在逐步向更加多元化的方向演进。散户参与度的提升,有助于增强市场的活力与包容性,但也对信息披露和投资者教育提出了更高要求。如何在鼓励散户参与的同时,防范风险、保护投资者权益,将是未来需要持续关注的问题。

高国垒认为,在当前流动性充足、估值合理以及机构投资者参与度良好的背景下,港交所正积极推动IPO的理性定价,以避免因散户过度追捧而导致的高价发行后破发风险,以及二级市场股价的大起大落。简而言之,新规定提高了机构投资者在IPO中的认购比例,同时降低了散户的认购比例。这一调整的原因在于,过去几年港股曾面临估值偏低、流动性不足以及机构投资者参与积极性不高的问题,为此,此前政策倾向于向散户分配更多认购份额,以活跃市场交易并提升整体估值水平。自去年国际投资者重新评估中国资产以来,港股IPO数量出现爆发式增长,新股发行及上市后的估值水平持续上升,甚至出现H股相对A股溢价的现象,部分个股被热炒,股价波动明显。因此,港交所决定提高机构投资者在IPO中的认购比例。

一位主要投资于香港的机构投资者表示,“新政策提高了机构在定价中的参与度,增强了市场的稳定性。预计机构投资者的收益率将有所上升。同时,个人投资者的配售额度将有所减少。”

上述机构投资者建议,应加强对散户的风险警示,引导其减少参与高风险投资。

留言评论

(已有 0 条评论)暂无评论,成为第一个评论者吧!