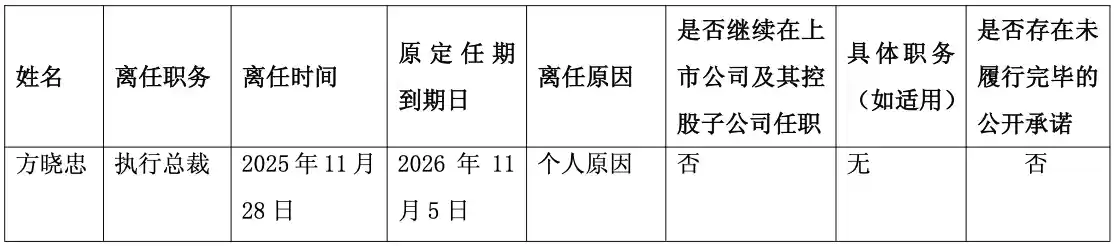

财经那些事2026年02月17日 13:40消息,AI投资热度高,但落地难。OECD专家指出,关键挑战在于应用最后一公里。

南方财经 21世纪经济报道记者赖镇桃 报道

本周,美股科技板块遭遇显著回调,市场情绪转向审慎,“AI恐慌”成为主导叙事。纳斯达克综合指数周跌幅达1.77%,其中亚马逊、微软股价自近期高点累计下挫逾20%,正式步入技术性熊市;Meta股价距20%跌幅阈值仅差0.4个百分点,波动加剧凸显投资者对AI商业化节奏与盈利路径的深度疑虑。

这一轮调整并非孤立事件,背后是双重压力共振:一方面,以“科技七巨头”为代表的头部企业大幅上调2024年资本开支预期,部分公司AI相关投入同比增幅超50%,市场开始追问——如此规模的基建投入能否在中短期内转化为清晰的收入增长与利润率提升?另一方面,AI能力边界的快速拓展正引发结构性担忧:从代码生成、财报分析到广告创意、客户服务,AI已展现出对知识型岗位的实质性替代潜力。华尔街的焦虑正从“技术是否可行”转向“就业与利润是否可持续”,资金随之出现明显再配置——科技股遭减持,制造业、工业自动化、能源基建等传统实体板块获资金回流,折射出市场对“确定性回报”的迫切寻求。

值得注意的是,恐慌情绪虽浓,但理性声音并未缺席。OECD首席经济学家顾问Tomasz Kozluk近日在接受21世纪经济报道专访时指出,当前AI仍处于应用落地的“婴儿期”,远未到成熟普及阶段。他强调,所谓“过度投资”之说为时尚早——全球算力需求仍在指数级攀升,AI芯片、数据中心、高速网络等底层设施的缺口依然巨大。尤其值得深思的是,Kozluk团队预测AI未来十年对全球GDP或生产率的年均贡献约为1个百分点,但这一增长并非线性释放,而将经历先“重塑”、后“爆发”的典型技术扩散曲线:前期伴随组织重构、流程再造与技能错配,短期可能拖累部分行业效率;后期当人机协同模式稳定、新商业模式涌现,增长动能才真正加速。这提醒我们:用短期股价波动评判AI价值,无异于用潮汐判断洋流方向。

更关键的是,Kozluk点明了AI红利分配的不均衡性——其收益高度依赖经济体的“数字土壤”。在企业数字化基础扎实、知识密集型服务业发达、数据治理与人才培育体系完善的国家,AI将更快渗透至研发、设计、咨询等高附加值环节,形成正向循环;而在AI应用场景单一、中小企业数字化率低、复合型人才储备不足的地区,技术红利可能长期滞留于少数平台型企业,难以普惠实体经济。这意味着,政策重点不应止步于鼓励“建大模型”,更要着力打通“最后一公里”:降低中小企业AI工具使用门槛,完善算法透明度与责任认定机制,推动职业教育与AI工作场景深度对接。

关于近期备受关注的Deepseek V4模型发布预期,Kozluk的观点颇具现实启示:通用大模型研发是大国战略能力的体现,但绝非所有经济体的最优解。对多数新兴市场而言,聚焦金融风控、农业病虫害识别、本地语言医疗问答等垂直领域,开发轻量化、可解释、易部署的垂类模型,既能规避算力与数据壁垒,又能快速验证商业闭环,实为更具成本效益的跃迁路径。技术路线的选择,终究应回归本地需求与比较优势,而非陷入“通用模型竞赛”的叙事陷阱。

留言评论

(已有 0 条评论)暂无评论,成为第一个评论者吧!